Problem: Der Sozialstaat hat per 1.1.2014 seine Leistungen stark zurückgefahren.

Studie: Europäer unterschätzen Gefahr der Erwerbsunfähigkeit total.

In Österreich steckt die private Absicherung gegen Berufsunfähigkeit nach wie vor in den Kinderschuhen. Wir haben schon mehrmals darüber berichtet und ergründet, welche Gründe hierfür ausschlaggebend sind. Etwa das starke Vertrauen in die Absicherung durch den Sozialstaat. Auch das Verdrängen von unangenehmen Themen. Denn wer will sich mit schweren Krankheiten und Unfällen beschäftigen? Und damit realisieren, wie schnell man dann arbeitsunfähig sein könnte? Diese Realität und die Grenzen des Sozialstaates müssen BeraterInnen, den Kunden vor Augen führen.

Eine aktuelle Studie zeigt, wo die Herausforderungen liegen.

Zur Erinnerung: Der Sozialstaat hat per 1.1.2014 seine Leistungen stark zurückgefahren. Für unter 50-Jährige gibt es keine Invaliditäts- und Berufsunfähigkeits-Pension mehr: Sondern Rehabilitation und Umschulungsgeld. Verschärft wird die Situation dadurch, dass gleichzeitig der Berufsschutz gelockert wurde, um die Rückkehr in einen Beruf zu „erleichtern". Tenor: Wer sitzen kann, könnte künftig noch als Portier arbeiten. Die Frage ist jedoch: Wer will das? Und wer kann dann von dem geringeren Gehalt sich und die Familie versorgen? Und die gleichzeitigen Mehrausgaben, z.B. für den behindertengerechten Umbau seiner Wohnung finanzieren? Oder die Kosten für eine lange Psychotherapie, die nötig ist, um z.B. die Folgen einer der explodierenden psychischen Erkrankungen (Burnout, Depressionen, etc.) zu heilen?

Europaweite Studie

Leider bestätigt eine aktuelle europaweit durchgeführte Studie alle oben angeführten Fakten neuerlich. Mehr als 6000 Befragungen in Deutschland, Großbritannien, Irland, Italien, Spanien und der Schweiz dokumentieren es schwarz auf weiss: Das Risiko wird unterschätzt, geht in die falsche Richtung (psychische Erkrankungen explodieren) und man verlässt sich zu stark auf die staatliche Absicherung.

Ein paar Details daraus:

A) Gesamt-Risiko wird unterschätzt.

Die Mehrheit der Befragten glaubt, ihr Risiko der Erwerbsunfähigkeit läge unter 10 %. Tatsächlich werden im Verlauf ihres Erwerbslebens aber bis zu 25% der Europäer für eine gewisse Zeit erwerbsunfähig.

Zwar gibt es erhebliche Unterschiede zwischen den einzelnen Ländern: Da Österreich sicherlich vom Arbeitsdruck und der Mentalität ziemlich ähnlich zu Deutschland zu sehen ist, sollte uns der 25% Erwerbsunfähigkeitswert aus Deutschland eine Mahnung sein!

In Spanien und Großbritannien sind „nur" 16% der Bevölkerung im erwerbstätigen Alter von Erwerbsunfähigkeit betroffen. In Irland 13%, in Italien 7% und in der Schweiz sogar nur 6%.

GANZ besonders interessant: Die Befragten sehen FÜR ANDERE in der Regel ein deutlich höheres Risiko, erwerbsunfähig zu werden als für sich selbst. So funktioniert Verdrängen!

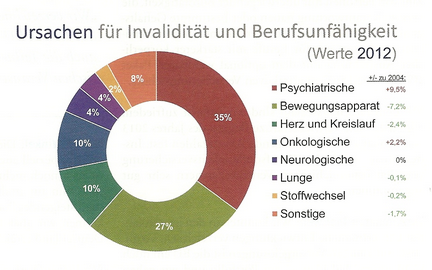

B) Unfälle werden überbewertet, psychische Erkrankungen unterschätzt

Die Befragten vermuteten die größten Gefahren in schweren Erkrankungen oder Unfällen. Statistisch betrachtet spielen Unfälle jedoch nur eine untergeordnete Rolle. Dagegen explorieren psychische oder Nervenerkrankungen und stehen in Deutschland, Großbritannien, Irland und der Schweiz an erster Stelle.

Einen vergleichbaren Trend gibt es auch in Österreich. Wir hatten darüber bereits im BAV-Newsletter Sept. 14 berichtet. Zum Nachlesen hier klicken…

Die GRAPHIK „Ursachen für BU" zum Erinnern:

(Quelle AssCompact August 14)

Die Ursache für dieses Explodieren der psychischen Krankheiten liegt in unserer hektischen, ständig am Anschlag arbeitenden Berufswelt, die immer öfters in Burn-out und Depressionen endet!

C) Große Hoffnung auf staatliche Unterstützung

Rund zwei Drittel der Europäer erwarten, dass der Staat diejenigen finanziell unterstützt, die nicht mehr arbeiten können. In Deutschland – sehr vergleichbar mit Österreich - sind die Befragten generell zuversichtlich, dass der Staat seine sozialen Verpflichtungen erfüllen kann.

Interessantes Detail-Ergebnis: Mehr als die Hälfte der Befragten ist der Überzeugung, dass die Finanzkrise einen negativen Einfluss auf ihre finanzielle Situation hatte. Viele sagen, sie verdienten nun weniger. Gleichzeitig hätten sich ihre Schulden, die Angst, krank zu werden, und der Stress aber erhöht.

D) Niedrigere Einkommenserwartung versus höhere Ansprüche und Rücklagen

Sieben von zehn Befragten glauben, dass sie im Fall einer Erwerbsunfähigkeit weniger als 75% ihres Haushaltseinkommens erhalten würden. 40% fürchten sogar, dass es weniger als 50% wäre. Gleichzeitig geben aber 58% an, dass sie gleich viel oder sogar ein höheres Haushaltseinkommen benötigen würden, um den Lebensstandard aufrechterhalten zu können.

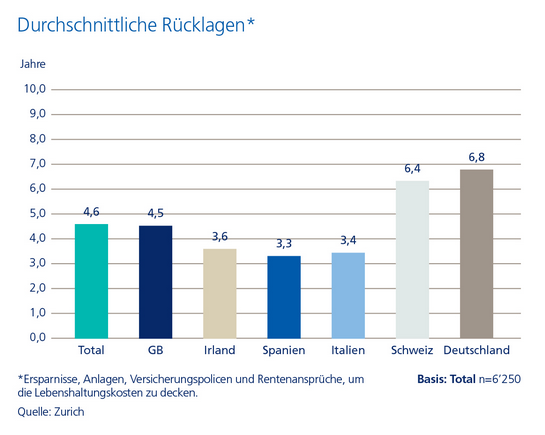

Die Nachfrage, wie lange der Polster an Ersparnissen, Anlagen, Versicherungen und Rentenansprüchen reichen würde, um die Lebenshaltungskosten zu bestreiten, zeigt die dramatischen Folgen: Im Durchschnitt lediglich 4,6 Jahre! Und dann?

Viel deutlicher kann man die dramatischen Folgen der Berufs- und Erwerbsunfähigkeit für Betroffene und deren Familien hinzuweisen und Alternativen aufzeigen.

Dies ist ein Beitrag aus dem BAV-Newsletter.

Zum PDF mit weiteren Beiträgen und weiteren BAV-Newslettern kommen Sie hier...