Sind weitere Pensionsreformen nötig?

Lebenserwartung steigt und steigt.Wie wirken sich die bisherigen Pensionsreformen auf die Pensionen aus?

Sind weitere Pensionsreformen nötig oder nicht?

Altersarmut der nächsten Generationen nur durch ein Miteinander der 1., 2. und 3. Säule verhinderbar!

Erinnern Sie sich noch? Am 29.2. fand der lange im Voraus festgesetzte Pensionsgipfel statt. Ziel war u.a. die Überprüfung, ob das Pensionsantrittsalter ausreichend genug gestiegen sei oder man hier nachschärfen müsse, um das staatliche Pensionssystem weiter zu stabilisieren.

Bekanntlich gab es in den letzten Monaten zahlreiche Kritik von internationalen Organisationen, dass unser Pensionssystem nicht nachhaltig finanzierbar sei.

Gelernte Österreicher befürchteten bereits im Vorfeld, dass sich auch nach dem 29. 2. nicht allzu viel ändern werde, hatten sich doch die beiden Regierungsparteien schon Monate davor in ihren Positionen ziemlich eingegraben. Und es kam, wie es kommen musste. Der Gipfel brachte kaum greifbare Ergebnisse.

Kürzlich jubilierte unsere „alte Regierung", weil der Zuschuss-Bedarf des Staates zu den Pensionen nicht so stark steigen würde, wie von der Pensionskommission vorhergesagt. Ist also Entwarnung angesagt? Nein!

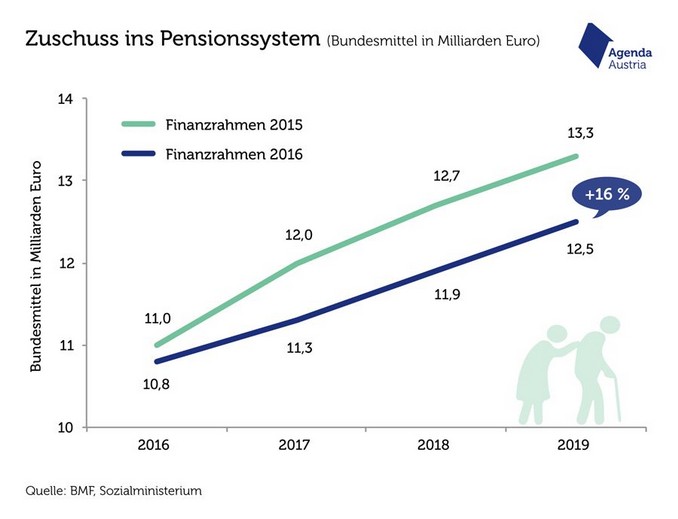

Die Jubelmeldung basiert auf den Annahmen, die die Regierung im Finanzrahmen 2016 selbst getroffen hat. In dieser Vorschau nahm die „alte" Regierung an, dass der aus Steuern finanzierte Zuschuss zur defizitären staatlichen Pensionsversicherung bis 2019 nicht auf 13,3 sondern auf "nur" 12,5 Milliarden Euro klettern werde. Letztes Jahr waren noch 13,3 Milliarden Euro prognostiziert worden. Heuer dürfte der Zuschuss aus dem Budget zur Defizit-Abdeckung der staatlichen Pension knapp 10,8 Milliarden Euro betragen, wie die Zahlen in der Grafik des Think Tanks Agenda Austria zeigen:

Graphik: Agenda Austria, BMF, Sozialministerium

Für den damaligen Sozialminister Alois Stöger waren diese günstigeren Kosten der Beweis, dass man "auf einem guten Weg" sei und die – bisher sanften – Reformen im Pensionssystem ausreichend seien, weil der Zuschuss zu den Pensionen aus Steuergeld weniger stark steige als erwartet, nämlich um "nur" 16 Prozent in drei Jahren. Wie kommt die Regierung auf diese „Reduktion"?

Einerseits nimmt sie an, dass durch das niedrige Zinsniveau auch weiterhin die Inflation niedrig bleibt, womit die jährlichen Pensionsanpassungen geringer ausfallen werden. Diese Erwartung macht laut Agenda Austria etwa ein Drittel der nun angenommenen „Einsparung" aus und hat durchaus Chance auf Realisation.

Die andere „Einsparung" entsteht dadurch, dass es keine Invaliditätspension für Menschen unter 50 Jahren mehr gibt. Da jedoch das Rehabilitations-Programm und die neuerliche Eingliederung dieser Menschen in den Berufsprozess bisher dramatisch gescheitert ist (… die dazu recherchierten Zahlen finden Sie im BAV-NL vom Feber – zum Nachlesen bitte hier klicken…, wandern die Kosten für diese „Frühpensionisten" von der staatlichen Pensionsversicherung in den Topf der Gesundheitskosten, der das Reha-Geld finanziert.

Das lässt sich bereits mit Zahlen untermauern. Wurden 2014 noch etwa 100 Millionen Euro Reha-Geld bezahlt, waren es 2015 bereits über 260 Millionen. Um diese 160 Millionen Euro wurde das Pensionssystem entlastet, aber das Gesundheitssystem belastet. Also keine Einsparung, sondern nur ein Verschieben. Also eine Pensionsreform abzusagen, ist wohl verfrüht!

Auswirkungen der bisherigen Reformen auf den Einzelnen?

Das soll nicht heißen, dass die bisherigen Pensionsreformen auf den Einzelnen keine Auswirkungen gehabt hätten. Wie stark die künftigen Pensionen sinken werden, darauf gehen wir im zweiten Teil dieses Beitrages ein. Zuvor jedoch wollen wir uns mit dem Hauptgrund für Probleme des Pensionssystems beschäftigen, nämlich mit der ständig steigenden Lebenserwartung.

Vorhersagen kann man aber schon jetzt, dass es für das österreichische Pensionssystem und damit für das österreichische Budget so lange keine nachhaltige Lösung gibt, solange man die Pensionshöhe nicht an die Lebenserwartung koppelt, wie es z.B. Schweden im Zuge deren Reform getan hat. Bis dahin besteht in Österreich weiterhin Reformbedarf im staatlichen Pensionssystem, der durch die Budgetnöte des Staates immer größer werden wird.

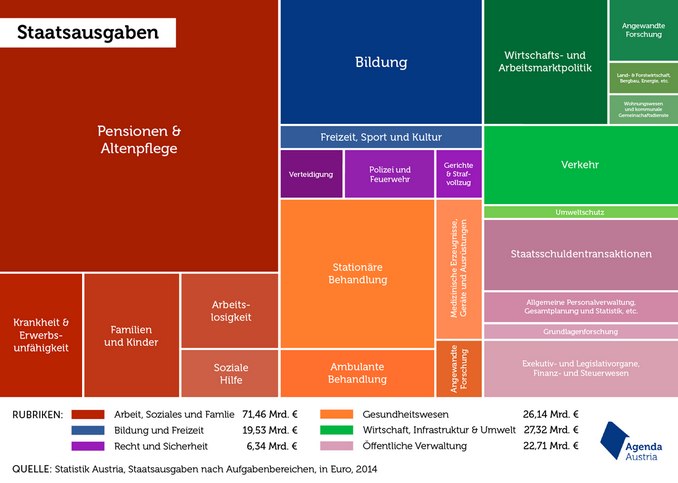

Die folgende Graphik zeigt welch dramatisch großen Anteil des österreichischen Budgets die Kosten für die Defizit-Abdeckung der Pensionsversicherung bereits jetzt ausmacht: Sehen Sie sich den dominierenden roten Block an, der doppelt so groß ist, wie die gesamten Bildungsausgaben und rund 4 Mal so groß ist wie die Ausgaben für Wirtschafts- und Arbeitsmarktpolitik. Dabei sollte es eigentlich umgekehrt sein, um Österreich zukunftsfit zu machen und der jungen Generation eine gute Ausbildung und den älteren Generationen Hilfe bei eventuell nötigen Berufsumstiegen bieten sowie aktive Arbeitsplatzpolitik betreiben zu können.

Lebenserwartung steigt und steigt….

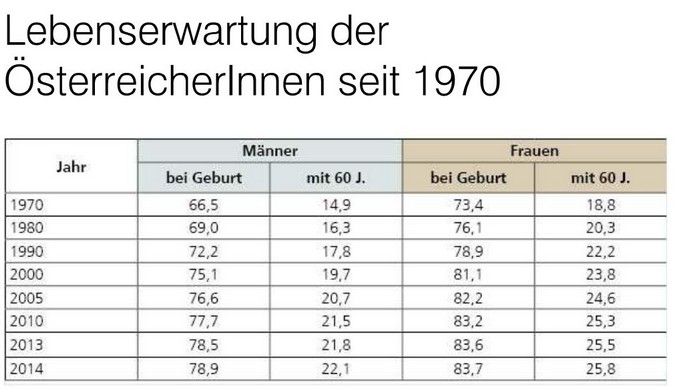

Die Experten vermissten nach dem Pensionsgipfel am 29.2. eine stärkere Berücksichtigung des stetig steigenden Lebensalters und (automatische) Maßnahmen im Pensionssystem, damit dieses mit diesen finanziellen Belastungen umgehen könne. Wie dramatisch die Entwicklung ist, konnte man knapp vor dem Pensionsgipfel im Versicherungsjournal nachlesen, weil aus aktuellen Daten der Statistik Austria zitiert wurde.

Der menschlich durchaus erfreuliche Befund: 2014 geborene Buben können 78,9 Lebensjahre erwarten, rund zehn Jahre mehr als noch 1980. Bei Mädchen sind es 83,7 Jahre, das sind immerhin 7,6 Jahre mehr als 1980.

Ein Blick zurück auf den Beginn des 20. Jahrhunderts zeigt deutlich, welch dramatische demographischen Veränderungen in den vergangenen Jahrzehnten passiert sind und vom staatlichen Pensionssystem verkraftet werden müssen.

Kaum vorstellbar: Zu Beginn des 20. Jahrhunderts hatten Männer eine statistische Lebenserwartung von 40,6 Jahre, Frauen nur 43,4. Seither haben sich diese Zahlen fast verdoppelt.

Dafür gibt es zwei Gründe:

Anfänglich stieg die Lebenswartung dank eines starken Rückgangs der Säuglings- und Kindersterblichkeit sukzessive an: Dazu zitierte das Versicherungsjournal aus dem aktuellen Jahrbuch der Gesundheitsstatistik: „Von 1.000 Neugeborenen starben in Österreich in den Jahren 1901–1905 noch 211,5, Anfang der 1970er-Jahre 25,9 und im Jahr 2014 3,0 im ersten Lebensjahr.“

Ab den 1970-er-Jahren steigt die Lebenserwartung durch einen zweiten Faktor, nämlich der reduzierten Sterblichkeit im höheren Alter, weiter an. Aktuell pro Jahr um 2-4 Monate. Siehe die Detail-Werte in der Tabelle.

Lebenserwartung der Österreicher, seit 1970

Wie hoch ist Ihre statistische Lebenserwartung?

Die Statistik Austria bietet unter http://www.statistik.at/Lebenserwartung/Start.jsp einen Kalkulator an, mit dem man auf Basis der Sterbetafel 2010/2012 seine Lebenserwartung erkennen kann.

Handlungsbedarf wegen Demographie, aber wie Altersarmut verhindern?

Handlungsbedarf im staatlichen Pensionssystem ist durch die oben zitierten demographischen Umwälzungen weiter gegeben. Daher sind viele Experten von den minimalen Ergebnissen des Pensionsgipfels enttäuscht.

Doch eine aktuelle Studie des Forschungsinstituts Eco Austria zeigt, dass die bisherigen Pensionsreformen seit dem Jahre 2000 künftig zu enormen Kürzungen bei den staatlichen Pensionen führen werden. Eco Austria Chef Ulrich Schuh spricht im Standard von einer "gewaltigen Schieflage und gewaltigen Umverteilung".

Frauen-Pension sinkt auf 840 €, bei Männern auf knapp 1.300 €

Eines der wenigen konkreten Ergebnissen des Pensionsgipfels am 29.2. war der Beschluss, die Ausgleichszulage von aktuell 883 € auf 1.000 € zu erhöhen, wenn man 30 oder mehr Jahre gearbeitet hatte. Dies soll ab nun rund 20.000 Menschen, hauptsächlich Frauen, zugutekommen.

Die Studie von Eco Austria kommt nun zum Ergebnis, dass „dank Pensionsreformen“ die Frauen-Pensionen für nach 1970 geborene Frauen auf weniger als 840 Euro fallen werden. D.h. die Zielgruppe für das soeben verabschiedete 1.000-Euro-Zuckerl wird sich dramatisch erhöhen.

Konkret zitiert der Standard aus der Eco Austria Studie wie folgt:

„Eine 1952 geborene Frau, die mit 62 nach einer durchschnittlichen Karriere als Angestellte in Pension geht, hat einen Pensionsanspruch von knapp 1.320 Euro. Wer nach 1970 geboren wurde, darf mit nicht einmal 900 Euro Bruttopension rechnen, ab 1973 sind es sogar weniger als 840 Euro, wovon rund 550 Euro durch eigenen Beiträge gedeckt sind, wie diese Grafik zeigt“:

Tabelle: Der Standard, Eco Austria

Der Hauptgrund für dieses Absinken: Mit der Pensionsreform 2003 wurde die Lebensdurchrechnung eingeführt. Es zählen also nicht mehr nur die besten Jahre für die Pension, sondern alle Beitragsjahre. Und diese Regelung entfaltet nun zunehmend ihre Wirkung.

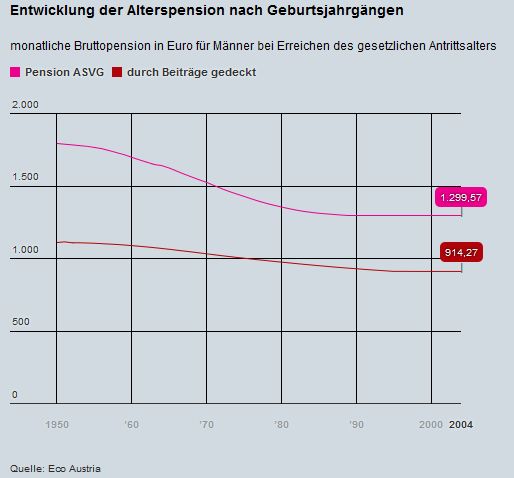

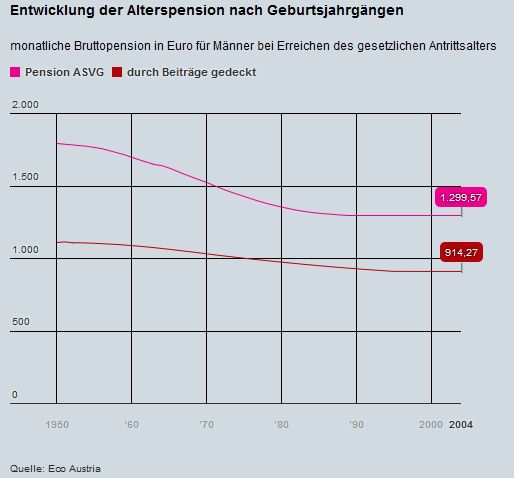

Auch Männer sind betroffen, aber nicht derart stark: Wieder aus DER STANDARD:

„Ein Mann, der 1950 geboren wurde und eine durchschnittliche Erwerbskarriere als Angestellter vorweisen kann, darf heute mit einer Pension von brutto 1.796 Euro rechnen. Durch eigene Pensionsbeiträge sind 1.113 Euro gedeckt, den Rest muss der Staat aus Steuermitteln zuschießen."

Diese Grafik zeigt, wie die Ansprüche für die einzelnen Jahrgänge nach und nach sinken:

Tabelle: Der Standard, Eco Austria

Wer 1970 geboren wurde, darf im Schnitt mit 1.528 Euro Pension rechnen. Wer erst 1989 zur Welt kam, wird nach Preisen des Jahres 2014 weniger als 1.300 Euro bekommen (also 28 Prozent weniger als ein 1950 geborener Mann), danach erfolgt eine Stabilisierung.

Ob man von diesen Pensionen dann auch leben können wird, darf wohl bezweifelt werden. Denn schon jetzt kann man kaum von 840 Euro leben. Die drohende Altersarmut lässt sich wohl nur verhindern, wenn man die staatliche Pension durch die 2. und 3. Säule ergänzt.

Dies ist ein Beitrag aus dem letzten BAV-Newsletter.

Zum PDF mit weiteren Beiträgen und weiteren BAV-Newslettern kommen Sie hier...

Sie wollen künftig den Newsletter topaktuell erhalten?Dann senden Sie ein Mail mit "JA zu Newsletter" an g.wagner@b2b-projekte.at

Quellen: Der Standard, Agenda Austria, Statistik Austria, diverse Presseaussendungen

Foto: So schlimm, Aboutpixel.de, Fotograph Tobias Golla