Welche Unterlagen dürfen wann vernichtet werden?

Welche Unterlagen dürfen wann vernichtet werden?

Mag. Necas informiert!

Zu Jahresende oder am Jahresbeginn fragt man sich, welche Unterlagen kann man "gefahrlos entsorgen", um Platz zu schaffen?

Wie lange müssen Sie Ihre Buchhaltungsbelege aufbewahren?

Dazu Mag. Necas, NWT Necas Wirtschaftsprūfung & Steuerberatung GmbH:

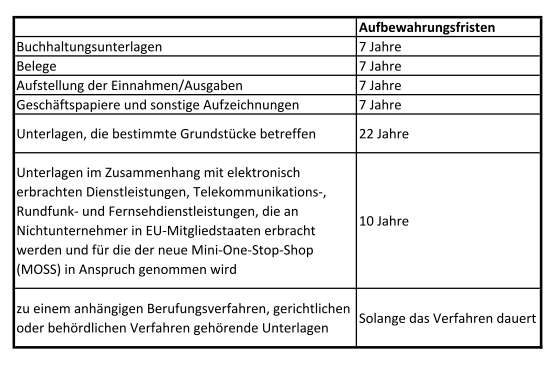

Grundsätzlich beträgt die Frist sieben Jahre. Das heißt Sie dürfen heuer Akten und Belege aus dem Jahr 2007 (oder älter) vernichten. Die Frist von sieben Jahren gilt allerdings nicht für alle Unterlagen.

Die Tabelle zeigt einige ausgewählte Aufbewahrungsfristen.

Welche Unterlagen dürfen vernichtet werden?

Die Aufbewahrungsfrist beginnt immer mit Beginn des Kalenderjahres zu laufen, das dem Jahr folgt, in dem zuletzt Eintragungen gemacht worden sind. Weicht ein Wirtschaftsjahr vom Kalenderjahr ab, so beginnt die Frist mit Ende jenes Kalenderjahres zu laufen, in dem das Wirtschaftsjahr endet.

Tipp: Es ist möglich, die Unterlagen elektronisch zu archivieren, jedoch muss eine vollständige, geordnete, inhaltsgleiche und urschriftsgetreue Wiedergabe gewährleistet sein.

Beispiel 1: Eine mit 3.2.2015 datierte Rechnung muss bis zum 31.12.2022 aufbewahrt werden (wenn die Aufbewahrungsfrist sieben Jahre beträgt. Achtung: Gilt nicht für Grundstücke bei denen gegebenenfalls eine Vorsteuerberichtung gemacht werden muss).

Beispiel 2: Wirtschaftsjahr von 1.2.2015 bis 31.1.2016: Ist die Rechnung mit 3.2.2015 ausgestellt, muss sie bis zum 31.12.2023 archiviert werden.

Achtung: Beim Kauf eines Grundstücks im Privatvermögen sollten alle Unterlagen, die mit dem Kauf in Zusammenhang stehen, aufbewahrt werden (wie beispielsweise Kaufvertrag, Belege über Anwalts-/Notarkosten und Grunderwerbsteuer und alle Rechnungen zu später getätigten Investitionen). So können bei einem späteren Verkauf die tatsächlichen Anschaffungskosten bei der Berechnung des Veräußerungsgewinns angesetzt werden.

Quelle: Mag. Necas, NWT Necas Wirtschaftsprüfung & Steuerberatung GmbH

- START

- B2B-Newsletter

- NL 2/26

- NL 1/26

- NL 4/25

- NL 3/25

- NL 2/25

- NL 1/25

- NL 5/24

- NL 4/24

- NL 3/24

- NL 2/24

- NL 1/24

- NL 6/23

- NL 5/23

- NL 4/23

- NL 3/23

- NL 2/23

- NL 1/23

- 2022 - Archiv

- NL 9/22

- NL 8/22

- NL 7/22

- NL 6/22

- NL 5/22

- NL 4/22

- NL 3/22

- NL 2/22

- NL 1/22

- 2021 - Archiv

- NL 8/21

- NL 7/21

- NL 6/21

- NL 5/21

- NL 4/21

- NL 3/21

- NL 2/21

- NL 1/21

- 2020 - Archiv

- NL 8/20

- NL 7/20

- NL 6/20

- NL 5/20

- NL 4/20

- NL 3/20

- NL 2/20

- NL 1/20

- 2019 - Archiv

- NL 10/19

- NL 9/19

- NL 8/19

- NL 7/19

- NL 6/19

- NL 5/19

- NL 4/19

- NL 3/19

- NL 2/19

- NL 1/19

- 2018 - Archiv

- NL 10/18

- NL 9/18

- NL 8/18

- NL 7/18

- NL 6/18

- NL 5/18

- NL 4/18

- NL 3/18

- NL 2/18

- NL 1/18

- 2017 - Archiv

- NL 13/17

- NL 12/17

- NL 11/17

- NL 10/17

- NL 9/17

- NL 8/17

- NL 7/17

- NL 5/17

- NL 6/17

- NL 4/17

- NL 3/17

- NL 2/17

- NL 1/17

- Interessantes aus den früheren Jahren

- Ebene 149

- BAV-Newsletter

- Fachbücher

- Seminare & Events

- Aktuelle Angebote

- Abgewickelte Seminare

- Begriffe erklärt