Bleiben Sie am Laufenden, um die DSGVO rechtskonform umzusetzen!

B2B-Newsletter > 2019 - Archiv > NL 3/19

Staatliches Pensionssystem: "Täglich grüßt das Murmeltier".

Aktuelle Fakten, Anlageverhalten seit der Finanzkrise, Was den Kunden raten?

1993 lief eine amerikanische Komödie in den Kinos. Ein TV-Wetter-Moderator (gespielt von Bill Murray) soll ein Murmeltier beobachten und sitzt in einer Zeitschleife fest und muss immer wieder ein- und denselben Tag durchleben. Doch irgendwann erkennt er, dass er den Ablauf des Tages doch variieren und durchbrechen kann, bis er das gewünschte Ziel erreicht.

An diesen Film fühlt man sich erinnert, wenn man die Situation des staatlichen Pensionssystems seit Jahren verfolgt. Defizit-Abdeckungs-Meldungen von staatlicher Seite, mahnende Worte von Experten und Instituten, die auf die fehlende Nachhaltigkeit verweisen und darauf folgend abwehrende, manche sprechen von beschwichtigende Meldungen von Regierung und etwa Arbeiterkammer.

Genau dasselbe passierte wieder in den letzten Monaten. Wir haben für Sie wieder die aktuellen Fakten zusammengefasst und sehen uns auch an, ob es Veränderungen 10 Jahre nach dem Ausbruch der Finanzkrise 2008 gegeben hat. Und versuchen Ihnen Argumente für das Beratungsgespräch an die Hand zu geben.

Genau dasselbe passierte wieder in den letzten Monaten. Wir haben für Sie wieder die aktuellen Fakten zusammengefasst und sehen uns auch an, ob es Veränderungen 10 Jahre nach dem Ausbruch der Finanzkrise 2008 gegeben hat. Und versuchen Ihnen Argumente für das Beratungsgespräch an die Hand zu geben.

Dies ist ein Beitrag aus dem aktuellen BAV-Newsletter.

Diesen können Sie hier nachlesen und herunterladen...

Die weiteren Beiträge beschäftigen sich mit:

Diesen können Sie hier nachlesen und herunterladen...

Die weiteren Beiträge beschäftigen sich mit:

DSGVO: Cloud-Nutzung und Cloud-Computing noch erlaubt? / IDD: Wo liegen die echten Änderungen? / Statusklarheit bedeutet was? / Weiterempfehlungsmarketing Teil 3. Das Wundermittel

Sie interessieren sich für den BAV-Bereich?

Dann könnte Sie unser BAV-Praxishandbuch interessieren: Details hier...

Dann könnte Sie unser BAV-Praxishandbuch interessieren: Details hier...

Noch einige Exemplare der Ausbildungs-Sonderauflage zum Spezialpreis (78€ anstelle 95€, inkl. Ust, exkl. Versand) verfügbar.

Bestellungen per E-mail an g.wagner@b2b-projekte.at

Bestellungen per E-mail an g.wagner@b2b-projekte.at

a) Aktuelle Situation des staatlichen Pensionssystem

Wie all die Jahre davor, war auch 2017 - und sicher auch 2018 - das staatliche Pensionssystem schwer im Minus. Das Defizit musste wieder vom Steuerzahler abgedeckt werden. Der Zuschussbedarf liegt seit „ewig“ bei rund 8-10 Mrd. Euro. Zwar boomt seit Monaten die Wirtschaft und erreicht beeindruckende Wachstumszahlen, was den Versicherungssystemen hohe Einnahmen bringt. Dennoch weist das staatliche Pensionssystem wieder ein riesiges Defizit aus. Die Gründe sind bekannt (immer mehr Menschen leben länger und arbeiten gleichzeitig kürzer, immer weniger Junge müssen immer mehr Alte finanzieren, usw.).

Die Statistik Austria hat vorigen Oktober den Bericht „Öffentliche Finanzen 2017“ publiziert. Alle EU-Staaten sind verpflichtet im Rahmen der europäischen Haushaltsüberwachung die Daten zu Defizit und Schuldenstand des Staates an die EU zu übermitteln.

Die Statistik Austria hat in diesem Bericht festgestellt, dass im Jahr 2017 zwar das staatliche Defizit auf 0,8 % und der Schuldenstand des Staates auf unter 80% des BIP(=Bruttosozialprodukt) gefallen sind. Aber gleichzeitig gab es überproportionale Steigerungen bei den Ausgaben für soziale Sicherung und Gesundheitsversorgung. In Summe fließt jeder zweite Euro des Staates in Sozialausgaben.

Betrachtet man die Ausgaben nach Aufgabenbereichen dann nimmt der Posten „Soziale Sicherung“ (also die Pensionsausgaben) mit 75,9 Milliarden Euro Platz eins ein.

Im Detail haben sich die Ausgaben in diesem Bereich zwischen 2014 und 2017 von 71,4 Mrd. auf 75,9 Mrd. erhöht. Den größten Kostenblock machen hier die Alterspensionen aus, die von 43,4 auf 46,2 Mrd. stiegen.

Graphik: Versicherungsjournal

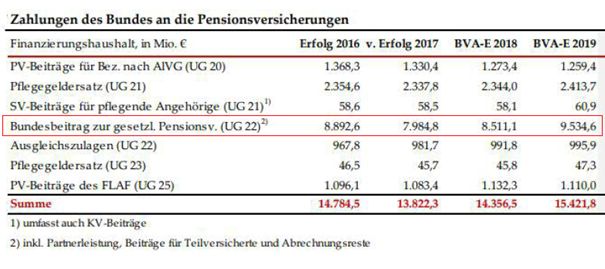

Dass sich die Situation auch 2018, 2019 nicht verändern wird, zeigen die Budgetzahlen des Finanzministeriums in folgender Graphik:

Graphik: trend.at, basierend auf Zahlen des Finanzministeriums

Interessant ist hier besonders die Zeile „Bundesbeitrag“, denn das ist die Defizit-Abdeckung des staatlichen Pensionssystems durch die Steuerzahler. Diese steigt bis 2019 von 8,893 Mrd. auf vorrausichtlich 9,535 Mrd. an.

b) Die Mahner

Mahnende Worte gibt es zahlreich und regelmäßig, wir haben 3 renommierte Institutionen ausgewählt.

IHS-Direktor Kocher (IHS steht für Institut für höhere Studien und ist ein anerkanntes Institut, das u.a. durch seine Wirtschaftsprognosen für die Republik bekannt ist) warnt, dass die Belastungen des Staatshaushalts für die Pensionen aufgrund der sinkenden Geburtenrate und der sich daraus ergebenden geringeren Zahl der Beitragsleistenden weiter steigen werden.

Und er fordert auf www.trend.at, dass die betriebliche Altersvorsorge aufgewertet werden sollte. Und er schlägt vor, dass es hierfür für Kleinverdiener Prämien und für alle anderen Arbeitnehmer Steuererleichterungen geben sollte.

Mercer-Studie: Österreich nur Vorletzter, weil wenig Nachhaltigkeit

Wie die letzten Jahre auch schon, beurteilt das Beratungsunternehmen Mercer Österreichs Pensionssystem äußerst schlecht und reiht es heuer unter 34 Staaten nur auf den vorletztem Platz. Nur dem italienischen Pensionssystem wird eine noch geringere Nachhaltigkeit attestiert. Spitzenreiter sind Dänemark und die Niederlande.

Mercer beurteilt die drei Faktoren "Nachhaltigkeit", "Angemessenheit" und "Integrität". Österreich schneidet in der Kategorie Nachhaltigkeit mit nur 21,5 von 100 Punkten äußerst schlecht ab, d.h. Mercer bezweifelt, dass unser System so aufrechterhalten werden kann.

Mercer beurteilt die drei Faktoren "Nachhaltigkeit", "Angemessenheit" und "Integrität". Österreich schneidet in der Kategorie Nachhaltigkeit mit nur 21,5 von 100 Punkten äußerst schlecht ab, d.h. Mercer bezweifelt, dass unser System so aufrechterhalten werden kann.

In der Kategorie "Angemessenheit" – also der Beurteilung, wie gut die Leistungen sind, kommt Österreich mit 68,1 Punkten hingegen auf Platz zwölf. In der Kategorie "Integrität" bei der die Privatvorsorge untersucht wird, kommt Österreich ebenfalls auf überdurchschnittliche 76,7 Punkte.

Vereinfacht ausgedrückt sagt die Studie, dass die Leistungen des österreichischen Pensionssystems überdurchschnittlich sind, aber die Experten von Mercer massiv bezweifeln, dass der Staat sich dieses Niveau künftig aufrechterhalten können wird.

c) Pensionsexperte Rürup: Österreichs System "generös, aber teuer"

Ein jahrelanger Mahner ist der deutsche Ökonom und Pensionsexperte Bert Rürup. Und er warnt davor, dass „die eigentlichen Probleme erst anfangen“. Er meint damit, dass die geburtenstarken Jahrgänge (bis 1970), die sogenannten Baby-Boomer in Bälde in Pension gehen und dann geburtenschwache Jahrgänge deren Pension finanzieren müssen. Und dazu kommen noch die steigenden Kosten durch die längere Lebenserwartung von Pensionisten.

Im Vergleich zu Deutschland meint Rürup: "Das österreichische Pensionssystem ist sehr viel generöser als das deutsche. Und es ist auch sehr viel teurer. Man braucht höhere Beitrags- und Einkommensteuersätze und einen Bundesbeitrag als Lückenfüller.“

Als Lösung bringt er im Trend-Interview ein plastisches Beispiel: "Dreibeinige Tische wackeln nie", und meint damit die Stabilität von drei ausgewogenen Pensionssäulen. In Österreich sei die zweite Säule, also die betriebliche Altersvorsorge zu dünn ausgefallen. Ein ausgeglichener Mix der drei Pensionssäulen wäre die beste Lösung.

d) Was sollen also Ihre Kunden und Kundinnen tun? Was sollen Sie ihnen raten?

Zwar traten unmittelbar nach der Veröffentlichung der vernichtenden Mercer-Kritik die Verteidiger auf den Plan. Etwa der Obmann der Pensionsversicherungsanstalt Manfred Anderle, der die Kritik zurück wies, immerhin aber Handlungsbedarf beim faktischen Pensionsantrittsalter bzw. der geringen Höhe von Frauenpensionen in einer Presseaussendung am 3. November einräumte.

Gegenüber der APA verwies er auf den "eklatanten" Unterschied in der Pensionshöhe, die bei Männern durchschnittlich bei 1.508 Euro liegt, bei Frauen hingegen nur bei 938 Euro.

Und legt einen starken Fokus auf die Heranführung des faktischen Pensionsalters an das gesetzliche. Der leichte Anstieg beim Pensionsantrittsalter vor 2 Jahren kam 2017 zum Erliegen. Daher liegt es bei Männern, die in Alterspension gehen bei 63,3 Jahren und bei Frauen bei 60,4 Jahren im Schnitt. Damit liegen wir heute um einige Jahre unter dem Antrittsalter der 1970-er Jahre. Doch konnte man damals die Pension nur 8 Jahre im Schnitt genießen, so sind es durch die steigende Lebenserwartung mittlerweile rund 23 Jahre!

Auch die Arbeiterkammer ließ die geäußerte Kritik nicht gelten. In einem Interview im TREND erklärte AK-Pensionsexperte Josef Wöss, dass weder ein höheres Pensionsantrittsalter, noch niedrigere Pensionen notwendig seien, um die Sicherheit des Systems zu garantieren.

Als Argumente führt er an, dass die Pensionshöhe von der Zahl der Beitragsjahre abhänge. Diese seien zwar im Schnitt mit 31,4 Jahren auf sehr niedriger Höhe. Aber um das zu steigern, brauche es weder eine Erhöhung des gesetzlichen Pensionsantrittsalters noch eine Senkung des Pensionsniveaus. Sondern die Situation am Arbeitsmarkt müsse verbessert werden. „Defizite in der Ausbildung müssen beseitigt, die Vereinbarkeit von Beruf und Familie erleichtert, der Schutz der Gesundheit erhöht und ausreichend Arbeitsplätze für Menschen im höheren Erwerbsalter geschaffen werden.“

Und die Erhöhung des Pensionsalter lehnt er ab, weil:

„Die jungen Leute, die heute zu arbeiten beginnen, müssten in vielen Fällen, je nach Erwerbsbiographie, mit weiteren Pensionskürzungen rechnen. Denn für alle, die nicht bis zum höheren gesetzlichen Pensionsalter erwerbstätig sind, fallen höhere Abschläge an. Zusätzlich zu den bereits beschlossenen Reformen, wie mit Umstellung auf Lebensdurchrechnung, würde das die Pensionen der heute Jüngeren erneut schmälern.“

Wirkung bisheriger Pensionsreformen:

Fakt ist, dass die Pensionsreformen seit 2004 schon massive Veränderungen gebracht haben.

Fakt ist, dass die Pensionsreformen seit 2004 schon massive Veränderungen gebracht haben.

IHS-Direktor Martin Kocher erklärt in einem Trend-Beitrag, dass heutige Neu-Pensionisten durch die lebenslange Durchrechnung um rund 20 Prozent weniger Pension erhalten würden. Und das obwohl ihre Beitragszahlungen an die Pensionsversicherung - aufgrund höherer Gehälter - höher waren, als die älterer Pensionisten. Der Grund: Von 2004 bis 2017 wurde der Bemessungszeitraum für Pensionen in 12-Monatsschritten auf 480 Beitragsmonate ausgedehnt.

Wie man es also dreht oder wendet: An einer privaten und beruflichen Vorsorge des Einzelnen führt kein Weg vorbei, um den gewohnten Lebensstandard auch in der Pension aufrechterhalten zu können. Denn irgendwann werden die faktischen Zwänge zu stark werden und weitere Reformen, also Kürzungen nötig werden.

Wie verlangen Herr und Frau Österreicher aktuell ihr Geld und wie kann man die Vorteile der bAV und LV in die Auslage stellen?

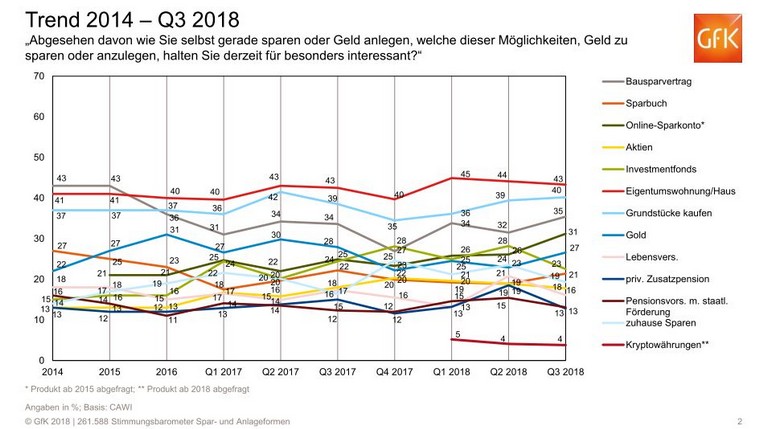

Wie die Österreicher investieren, das erhebt das GfK-Stimmungsbarometer quartalsweise. In den Jahren nach der Finanzkrise haben die ÖsterreicherInnen grossteils auf Sparprodukte gesetzt, auch auf die Gefahr von Inflations-Verlusten durch die Nullzins-Politik der Zentralbanken.

Wie die Graphik unten zeigt, hat sich aber in den letzten Jahren doch einiges verändert. Konkret sank der Anteil von Sparanlagen (Bausparen, Sparbuch, Online), während „Betongold“, also Investitionen in Wohnungen und Grundstücke unverändert an der Spitze blieben. Jedoch merkte GfK an, man dürfe bei der Interpretation der Zahlen „nicht vergessen, dass sich nur ein Teil der Bevölkerung Eigentum auch leisten könne“.

Die Anlageformen über Versicherungen sind ziemlich stabil, spalten sich aber in der Graphik auf und zwar in Lebensversicherung (18%), private Zusatzpension (13%) und Pensionsvorsorge mit Förderung (13%). Nimmt man diese – für die Altersvorsorge ernsthaft geeigneten – Vorsorgeprodukte zusammen, dann ergibt das immerhin 44% und nimmt damit Platz 1 ein. Interessant ist auch, dass Aktien und Investmentfonds nach der Finanzkrise jahrelang an letzter Stelle lagen und sich in den letzten 3-4 Jahren wieder merklich erholten.

Das sind Anzeichen, dass sich die lange Zeit risikoabgeneigten Anleger nun wieder anderen Anlageformen zuwenden.

Graphik: GfK

Was bedeutet das für Sie als Beraterin und Berater?

Wie macht man aus Sparbuch-Fans Interessenten für die Lebensversicherung, bAV?

Wie macht man aus Sparbuch-Fans Interessenten für die Lebensversicherung, bAV?

Alle oben präsentierten Zahlen und Studien zeigen: Die Belastungen für das staatliche Gesundheits- und Pensionssystem werden zunehmen. Gleichzeitig beginnen vergangene Pensionsreformen zu wirken (lebenslange Durchrechnung reduziert die Pensionshöhe).

Besonders bei Frauen gilt es darauf hinzuweisen, dass sie von Altersarmut bedroht sind, da durch die Lohnschere zwischen Männern und Frauen (die im letzten Jahr sogar weiter aufgegangen ist), die Kinder-Pause und das frühere Pensionsantrittsalter wesentlich weniger Pensionsmonate zusammen kommen, was in der merklich geringeren Pension sichtbar wird ( Männer 1.508 €, Frauen 938 €).

Für beide Geschlechter kann die Empfehlung an Ihre Kunden und Kundinnen nur lauten: Die erste Pensionssäule durch eine zweite und dritte Säule abzustützen. Also gilt es, betrieblich und/oder privat vorzusorgen, um sich auch im Alter den gewohnten Lebensstil leisten zu können.

Auf all diese Fakten sollten Berater ihre Kunden und vor allem Kundinnen hinweisen. Dazu gilt es noch auf die Verluste durch negative Realverzinsung auf Sparbüchern hinzuweisen.

Quellen: Der Trend, Der Standard, Versicherungsjournal, APA, GfK Stimmungsbarometer

Foto: Thorben Wengert, Pixelio.de