Haben Sie Ihr USP bzw. Finanz-Online aktiviert und eine E-mail-Adresse hinterlegt?

B2B-Newsletter > 2021 - Archiv > NL 2/21

Abfertigung Alt: Minus-Zinsen bei der Bank vermeiden helfen!

Macht Liquiditätsvorsorge noch Sinn? Jetzt erst recht:

Viele Firmenkunden hatten 2020 ein Schreiben Ihrer Bank erhalten, wo ihnen – unter Bezug auf das aktuelle Marktumfeld und die Niedrigzinspolitik – eine unangenehme Nachricht mitgeteilt wurde. Nämlich, dass ihnen ab einem bestimmten Betrag auf ihrem Konto für den Zahlungsverkehr bzw. bei Konten mit Guthaben demnächst ein sogenanntes „Verwahrungsentgelt von 0,50% p.a.“ verrechnet wird. Um das Ganze etwas plakativer auszudrücken: Es werden „Negativzinsen“ auf Guthaben bei der Bank verrechnet. Und das unabhängig von der Inflationsthematik, die hier zusätzlich zuschlägt.

Gleichzeitig befinden sich jedoch einige dieser Unternehmen in der Situation, dass sie zahlreiche langjährige Mitarbeiter mit vielen Jahren Zugehörigkeit im System Abfertigung Alt (mit Anstellung vor 01.01.2003) beschäftigen. Hier ergeben sich mit entsprechenden Dienstzeiten rasch höhere Verbindlichkeiten, die mit den künftigen Gehaltssteigerungen sogar noch anwachsen. Abfertigungsansprüche von bis zu 3 bis 4 Millionen EURO sind bei Mittelbetrieben schnell beisammen.

Für liquide Unternehmen stellt diese (künftige) Verpflichtung zwar aktuell keinen Liquiditätsengpass dar. Warum aber sollten die Unternehmer nicht gleich das Praktische mit dem Nützlichen verbinden? Statt Negativzinsen auf hohe Guthaben zu zahlen, können diese Gelder gezielt zur Liquiditätsvorsorge eingesetzt und dabei noch steuerliche und bilanzielle Effekte genutzt werden.

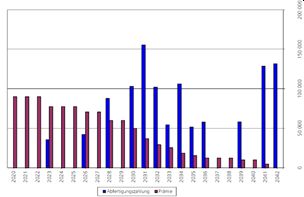

Laufende Ansparung über eine Rückdeckungsversicherung

Zur Erfüllung der Ansprüche von DienstnehmerInnen im alten System bietet die laufende Ansparung über Lebensversicherungen mehrere Möglichkeiten der Liquiditätsabsicherung.

Je Dienstnehmer wird eine Indirektversicherung mit einem Bezugsrecht beim Unternehmen abgeschlossen. Die Steuereffekte ergeben sich ohnehin aus den steuerrechtlichen Rückstellungen. Die Versicherungslösung (klassisch oder fondsgebunden – abgestimmt auf die Risikoneigung des Unternehmers) hilft dabei, den später benötigten Kapitalbetrag aufzubauen. Vergleichbar den Beiträgen in die Vorsorgekassen (Abfertigung Neu) wird so vom Unternehmen laufend ein Vorsorgetopf befüllt.

Die laufenden Prämien einer Rückdeckungsversicherung ergeben sich aus der Hochrechnung der Abfertigungsansprüche und einer hinterlegten Verzinsung in Form der Gewinnbeteiligung. Den Betriebsausgaben in Form der laufenden Prämien stehen die Forderungen an die Versicherung (Aktivierungswerte, Fondswerte) gegenüber.

Die Auslagerung der Ansprüche als Alternative

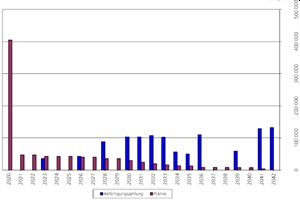

Die Auslagerung der Ansprüche als AlternativeDie Auslagerung der Abfertigungsansprüche an eine Versicherung gemäß Randziffer 3369a der EStR 2000 stellt eine weitere sehr spannende Lösung dar. Je Dienstnehmer wird eine Direktversicherung mit unwiderruflicher Zweckwidmung und einem bedingten Bezugsrecht abgeschlossen. Die steuerrechtlichen Rückstellungen werden vollständig aufgelöst, die vom Unternehmen an eine Versicherung bezahlte Erstprämie in Höhe dieser Rückstellungen ist eine Betriebsausgabe, somit ein steuerliches „Nullsummenspiel“. Die steuerrechtliche Rückstellung muss jedoch in den Folgejahren in einer „Schattenrechnung“ mitgeführt werden.

Die Folgeprämien werden in einer Höhe ermittelt, die den Abfertigungsanspruch (kollektivvertragliche oder gesetzliche Ansprüche) des Dienstnehmers vollständig ausfinanzieren sollen. Unternehmensrechtlich verbleibt nur noch der Saldo aus unternehmensrechtlicher Rückstellung und angespartem Kapital in der Bilanz, wobei die Rückstellung im Laufe der Zeit durch die Ausfinanzierung der Abfertigung immer kleiner wird. Arbeitsrechtlich bleibt das Band zwischen Dienstgeber und Dienstnehmer in vollen Umfang bestehen.

Durch den Entfall der Versicherungssteuer beim Einmalerlag sowie den laufenden Prämienzahlungen dieser Liquiditätsvorsorge können betriebswirtschaftlich attraktive Renditen erwirtschaftet werden.

Wesentlicher Nutzen für das Unternehmen

In der täglichen Finanzierungspraxis spielt die Verminderung der Bilanzsumme bzw. daraus abgeleitet die Erhöhung der Eigenkapitalquote eine wesentliche Rolle. Lagere ich die Abfertigung Alt aus und verwende dafür vorhandene Liquidität, steigere ich im selben Zug die Bonität des Unternehmens, was sich wiederum positiv auf die Sicherheiten und Finanzierungskonditionen auswirkt. Dieser große Vorteil wird in der Praxis – hier zum Schaden des Unternehmens – leider häufig übersehen.

Exkurs internationale Rechnungslegung (IFRS)

Für Großunternehmen, die den Spielregeln der internationalen Rechnungslegung (IFRS) unterliegen, ergibt sich gegenüber den oben dargestellten Konsequenzen kein wesentlicher Unterschied. Dies liegt daran, dass für das österreichische UGB geltenden Auslegungsregeln in Form der „AFRAC-Bestimmungen“ den Regeln der internationalen Rechnungslegung nachgebildet sind. So ist die für das österreichische UGB geltende Auslegungsbestimmung AFRAC Nr 27 (für Personalrückstellungen anzuwenden) de facto 1:1 dem IAS NR 19 nachgebildet.

Die wesentliche Konsequenz ist somit auch in der internationalen Rechnungslegung die Saldierung der Abfertigungsrückstellung gemäß IFRS-Regelungen mit dem einbezahlten Kapital in die ausgelagerte Versicherung. Es kommt zu einer massiven Verringerung der Abfertigungsrückstellung zu Versicherungsbeginn, die sich im Laufe der Zeit gegen Null nähert. Ebenso wird auch hier die Eigenkapitalquote erhöht.

Die Autoren stehen für Rückfragen gerne zur Verfügung:

Stefan Moser, MOSER Betriebliche Vorsorge GmbH

Gerhard Danler, BAV – Concepts & Solutions Gerhard Danler e.U.

Dr. Heimo Czepl, Czepl & Partner Steuer- und Unternehmensberatungs GmbH & Co KG

PS: Wenn Sie auch künftig topaktuelle Praxis-Infos erhalten möchten, senden Sie ein E-Mail mit „Ja zu News“ an g.wagner@b2b-projekte.at

PPS: Zum Thema passend das BAV-Buch obiger Herren zum Sonderpreis. Alle Details hier...

Sie interessieren sich für den BAV-Bereich?

Dann könnten Sie unsere regelmäßigen BAV-Newsletter interessieren: Details hier...

Dann könnten Sie unsere regelmäßigen BAV-Newsletter interessieren: Details hier...

Anmeldungen per E-mail an g.wagner@b2b-projekte.at

PPS: Zum Thema passend das BAV-Buch zum Sonderpreis.

78.- statt 95.- (inkl. Ust, exkl. Versand).

Alle Details hier...