Dr. Neumayer analysiert die bei Gericht vorgelegten Dokumente!

B2B-Newsletter > 2019 - Archiv > NL 9/19

Dr. Johannes Neumayer legt einen Zwischenbericht zu den bisherigen WIENWERT-Verfahren vor.

Wir haben in den letzten Monaten bereits mehrmals über das Verfahren gegen WIENWERT berichtet. Besonders interessant scheinen zu sein:

Dr. Wolfgang Haslinger von Neumayer, Walter & Haslinger RA warnte etwa davor, dass Verjährung droht und man sich der Gruppenintervention anschließen möge. Zum Nachlesen hier klicken...

Dr. Herbert Samhaber, Gerichtssachverständiger, informierte in einem Praxis-Kommentar über die Folgen der Insolvenz von Wienwert und sah sich die Frage "Welche Lehren können Berater und Wertpapierfirmen aus diesem Fall ziehen, um künftige Probleme zu vermeiden" näher an. Zum Nachlesen hier klicken...

Heute legt Dr. Johannes Neumayer einen Zwischenbericht über die bisherigen Verfahren und die dort vorgelegten Unterlagen vor und prüft Ansprüche der Anleger und bringt auch ein Gutachten von Dr. H. Samhaber ins Spiel.

Den Beitrag mit den folgenden Kapiteln finden Sie unten anbei und können ihn auch als PDF herunterladen!

Den Beitrag mit den folgenden Kapiteln finden Sie unten anbei und können ihn auch als PDF herunterladen!

1. Ansprüche aus dem Prüfbericht der Ernst & Young Steuerberatungs- und Wirtschaftsprüfungsgesellschaft mbH der WienWert AG zum 31.12.2016

2. Haftungsgrundlagen (für Schäden aus unrichtigem Prüf- und Bestätigungsvermerk des Abschlussprüfers)

3. Unrichtigkeiten des Jahresabschlusses (zum Thema "Marke WIENWERT“)

4. Unrichtigkeiten im von EY geprüften Lagebericht: Kein taugliches Finanzierungsmodell und kein tauglicher Fortführungsplan - keine Finanzierung der Anleiherückzahlung

5. Kein Finanzierungsplan /Laut Prognose sind die Anleihen bis 30.6.2020 nicht rückzubezahlen

6. Geplante Überschuldung bei Anleihefälligkeit

7. Die Insolvenz der Mutter WW Holding AG wurde Mai 2017 in Kauf genommen

7. Die Insolvenz der Mutter WW Holding AG wurde Mai 2017 in Kauf genommen

8. Keine taugliche Fortführungsprognose entgegen der Bestätigung im Jahresabschluss

Erstaunliche Details sind aus den Unterlagen, die bei Gericht vorgelegt wurden, zu Tage getreten!

Gastkommentar von Dr. Johannes Neumayer von Neumayer, Walter & Haslinger Rechtsanwälte

Erstaunliche Details sind aus den Unterlagen, die bei Gericht in den ersten Klagen vorgelegt wurden, zu Tage getreten:

(Anmerkung: diesen Beitrag können Sie unten als PDF herunterladen und in Ruhe studieren). 1. Ansprüche aus dem Prüfbericht der Ernst & Young Steuerberatungs- und Wirtschaftsprüfungsgesellschaft BmbH der WienWert AG zm 31.12.2016

(Anmerkung: diesen Beitrag können Sie unten als PDF herunterladen und in Ruhe studieren). 1. Ansprüche aus dem Prüfbericht der Ernst & Young Steuerberatungs- und Wirtschaftsprüfungsgesellschaft BmbH der WienWert AG zm 31.12.2016

Viele Anleger haben folgende Unterlagen vor Zeichnung erhalten:

.............

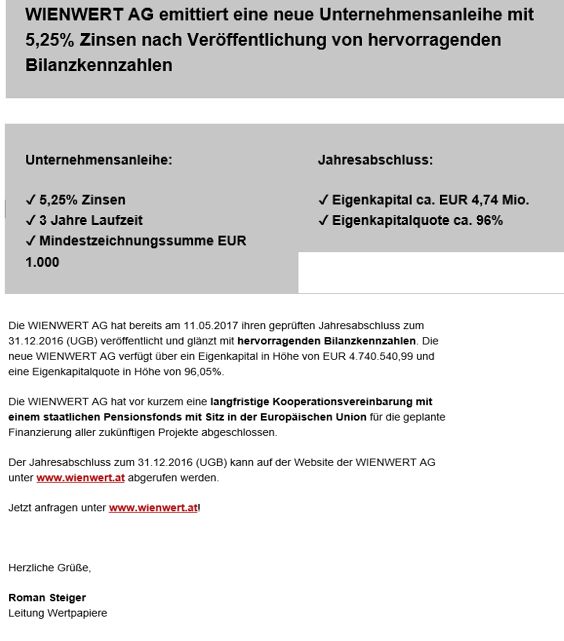

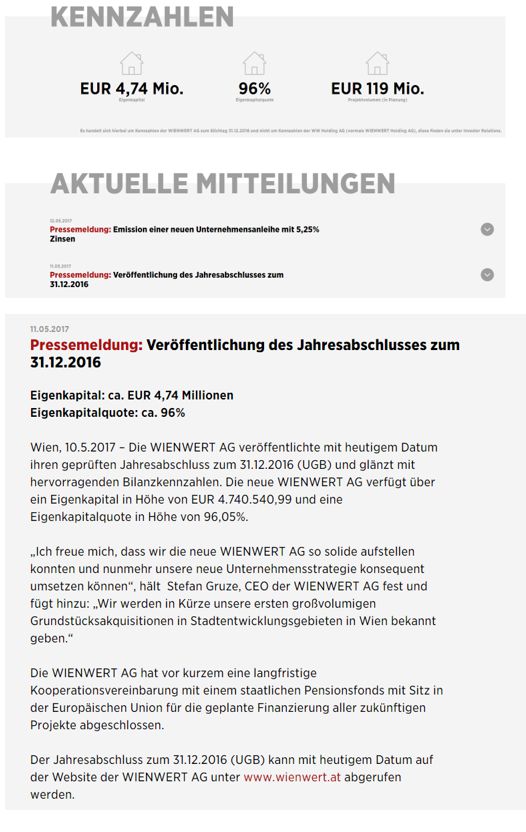

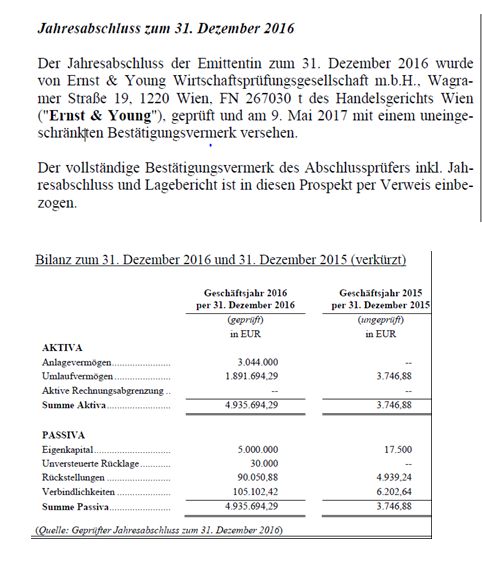

Wenn die Zeichner dann den Prüfbericht des Jahresabschlusses 31.12.2016 per Mail von Herrn Steiger erhalten oder auf der Webseite der WienWertAG angeklickt und vor Kauf eingesehen und im Vertrauen auf diesen gezeichnet haben, besteht die Möglichkeit der Anspruchsstellung gegen den Abschlussprüfer. Mehrere Verfahren unserer Mandanten sind bereits anhängig.

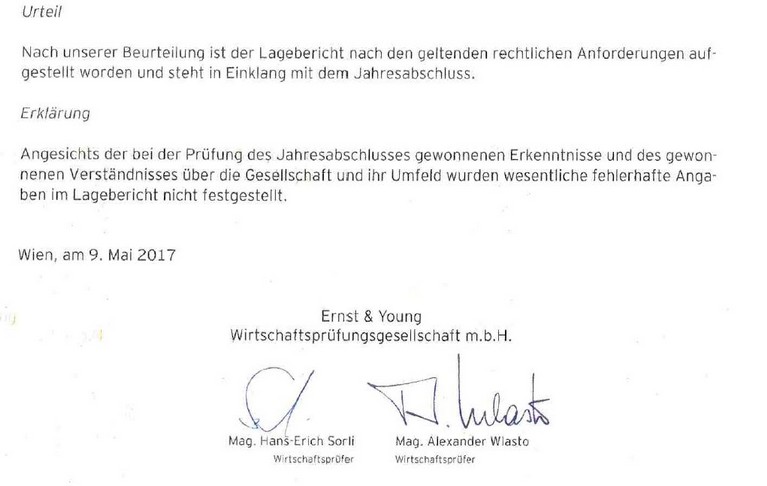

Der Bestätigungsvermerk der Ernst & Young Steuerberatungs- und Wirtschaftsprüfungsgesellschaft mbH („EY“) lautet :

Die dann im Basisprospekt veröffentlichte von EY geprüfte Bilanz lautet:

2. Haftungsgrundlagen

Für Schäden aus dem unrichtigen Prüf- und Bestätigungsvermerk des Abschlussprüfers haftet dieser nach § 275 UGB und § 11 Abs 1 Z 4 KMG und allgemeinem Zivilrecht (von uns erwirkt : OGH 6Ob 233/18k: Den Sachverständigen trifft eine objektiv-rechtliche Sorgfaltspflicht zu Gunsten eines Dritten, wenn er damit rechnen muss, dass sein Gutachten Dritten zur Kenntnis gelangen und die Grundlage für deren Disposition bilden werde (6 Ob 81/01g SZ 69/258, SZ 57/122 mwN; 5 Ob 18/00h = RdW 2001, 77 = JBl 2001, 227 = RZ 2001, 48).

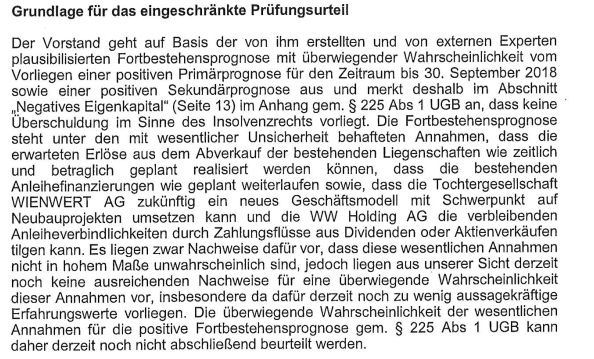

Die PWC GmbH machte 2017 ein vorläufiges und endgültiges Gutachten über eine “Fortführungsprognose der WienWert AG, das in der Folge “ PWC”) zitiert wird.

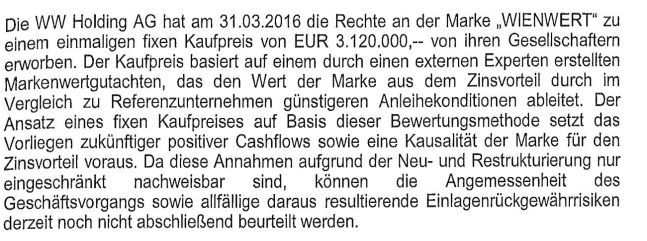

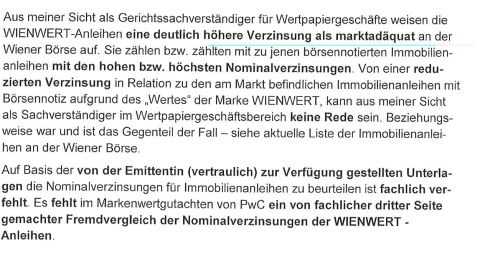

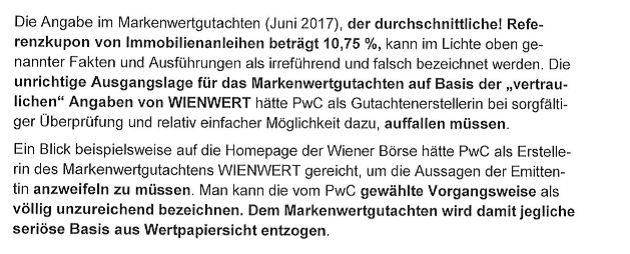

3. Unrichtigkeiten des Jahresabschlusses: „Marke WIENWERT“

Im beworbenen und bilanzierten Eigenkapital von rund 5 Mio. war mit rund 3 Mio. ein Markenrecht „WIENWERT“ zu Unrecht aktiviert, dass wertlos war, weil der Wert anhand einer angeblichen Zinsersparnis für Anleihen wegen der „Bekanntheit“ der Emittentin (Muttergesellschaft) berechnet wurde, der nicht existent ist, weil keine andere seriöse Immobiliengesellschaft öffentlich in Österreich Anleihen begab, die höher oder nur annährend gleich hoch verzinst waren, als jene der WienWert AG (so das von mir auf meine Kosten eingeholte Gutachten des SV Dr. Herbert Samhaber) und die Muttergesellschaft, die die Anleihen 2013 bis 2016 unter „Wienwert“ begeben hatte, die Anleihen nicht mehr zahlen konnte. Die SOT Wirtschaftsprüfungs GmbH prüfte die Muttergesellschaft und stellte völlig korrekt fest:

........

Der SV Dr. Samhaber stellte in dem von mir beauftragten Gutachten fest:

4. Unrichtigkeiten im von EY geprüften Lagebericht – kein taugliches Finanzierungsmodell und kein tauglicher Fortführungsplan - keine Finanzierung der Anleiherückzahlung

Im Lagebericht steht unwahr, dass die Anleihen aus den Gewinnen zurückbezahlt würden. Aus den Gutachten der PWC wusste EY, dass die WienWert AG bis 2022 keinerlei Einnahmen plante und somit die Anleihe mit Laufzeit bis 30.6.2020 weder in den quartalsweise anfallenden Zinsen noch im Kapital zahlen können werden wird. Die PWC vermerkt daher auch, dass eine „alternative Finanzierung“ nötig sei. Bis 2020 hat die WienWert AG laut den Planbilanzen und dem Plan G&V der PWC ca. € 14,5 Mio. Verluste. Das “Modell” nach den Prospekten und dem Lagebericht sieht die Investition in von der Stadt Wien gefördertem Wohnbau vor mit erhofften Verkaufserlösen basierend auf einem Ertragswert der Gebäude mit einem Mietertrag von 13 € /m² Wohnfläche laut PWC Fortführungsprognose, die § 63 WWFSG 1989 in Wien mit einer Mietzinsbegrenzung von gerundet maximal € 5 netto /m² im geförderten Wohnbau einfach gesetzlich nicht zulässt.

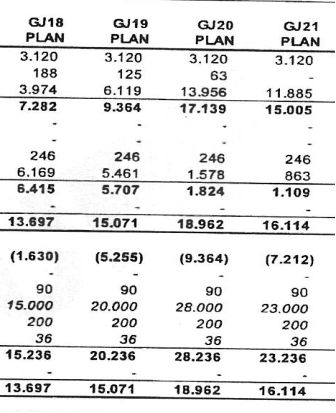

5. Kein Finanzierungsplan /Laut Prognose sind die Anleihen bis 30.6.2020 nicht rückzubezahlen:

Aus der von EY vorliegenden Prognose der PWC:

Diese externe Finanzierung neben den Anleihen gab es aber nicht.

6. Geplante Überschuldung bei Anleihefälligkeit

Laut Planbilanzen der PWC plante die WienWert AG für 2020 eine Überschuldung von € 9.364.000, wobei die Marke “WIENWERT” mit € 3.120.000 aktiviert wird:

Ohne Marke (die bei Nichtzahlung der Anleihen wohl wertlos ist) ist die WienWert AG geplant 2020 mit € 12.484.000 überschuldet und kann mangels geplanter Einnahmen die Anleihen bis 2020 nicht bezahlen.

7. Die Insolvenz der Mutter WW Holding AG wurde Mai 2017 in Kauf genommen

7. Die Insolvenz der Mutter WW Holding AG wurde Mai 2017 in Kauf genommen

Aus der “Fortführungsprognose” 2017

8. Keine taugliche Fortführungsprognose entgegen der Bestätigung im Jahresabschluss

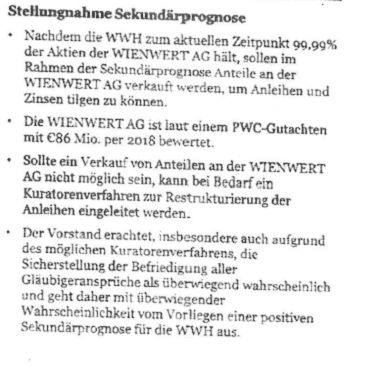

Der Vorstand Stefan Gruze erklärte in den PWC Prognosen im Mai 2017 allen Ernstes, dass er wegen der Nichtzahlung die “Restrukturierung” der bestehenden fälligen und nicht bedienbaren Altanleiheforderungen auf Kosten der Altanleihezeichner in einem “Kuratorenverfahren” anstrebe und damit die Fortführung in einem “gesichert” erscheine:

Es wird erwartet, dass bis Anfang 2020 ein Gutachten eines Sachverständigen betreffend dem “Markenwert” vorliegt und dann auch die Frage der Jahresabschlussprüfung der WienWert AG einer sachverständigen Beurteilung in den Verfahren zugeführt werden wird.

MMag. Dr. Johannes Neumayer e.h.

Kanzlei Neumayer, Walter & Haslinger Rechtsanwälte

A-1030 Wien, Baumannstraße 9/11

Telefon: 0043/1/712 84 79

Telefax: 0043/1/714 52 47 P 110 608

e-mail: rechtsanwalt@neumayer-walter.at

Telefon: 0043/1/712 84 79

Telefax: 0043/1/714 52 47 P 110 608

e-mail: rechtsanwalt@neumayer-walter.at

Wenn Sie diesen Beitrag herunterladen möchten, klicken Sie bitte hier...

Das bereits den SS angehängte Urkundenverzeichnis wird wie folgt vorgelegt:

Urkundenverzeichnis

A Basisprospekt der WIENWERT Unternehmensanleihe 3-2017 ./ A;

B Basisprospekt Nachträge ./B;

C Jahresabschlussbericht zum 31.12.2016 mit Prüfvermerk der Beklagten ./ C;

D Factsheet ./ D;

E Zeichnungsschein ./E,

F Mail der Emittentin ./ F

G Rundschreiben der Emittentin . / G

H Halbjahresbilanz zum 30.6.2017 ./ H

I Wirtschaftsprüfungsbericht der SOT Treuhand zu 31.12.2016 ./ I

J unwahres Gutachten über die Werthaltigkeit der Marke RTR GmbH ./J ;

K ISO/DIS Norm 20671 des Austrian Standard Institutes./ K;

L unwahres Gutachten über die Werthaltigkeit der Marke Price Waterhouse ./L;

M Fachgutachten des Fachsenats Erteilung von Bestätigungsvermerken./ M

N Wirtschaftsprüfungsbericht der SOT Treuhand zu 31.12.2015 /N;

O Konvolut Factsheet der Anleihen S IMMO Anleihe JP Immobilien Invest ZWEI GmbH; CA IMMO 2,75 % Anl. 2015-2022;Immofinanz-Anleihe: 1,500% bis 24.01.;Atrium European Real Estate-Anleihe: 3,625% bis 17.10. /O ,

P Prospekt der Emittentin 2017./P;

Q Erkenntnis BVwG W 2102176- 1/48Z zu FMA_UL00011.100/0043-LWA 7/2107 ./Q

R Entscheidung des HG Wien und des :/R

S Beschluss OLG Wien ( 1 R 221/14y) ./S

T Webseite unter Verweis auf den Jahresabschluss samt Bestätigungsvermerk . /T

U Gutachten Dris KR Samhaber ./ U

V GB Auszüge der angeblichen Wienwert AG Projekte ./V

W Wohnbauanleihe Bank Austria AG./W

X FB Auszug mit Veröffentlichung der./ C zu 73 Fr 7114/17w HG Wien./X

Y GB Auszug Liegenschaft Ödenburgerstraße 16./Y

Z Interview Obrowsky Trend ./Z

AA Warnung der FMA laut Marktanlyse Immobilienanleihen mit marktunüblicher Verzinsung

BB Prospekt Wienwert Anleihe 3,75 % !

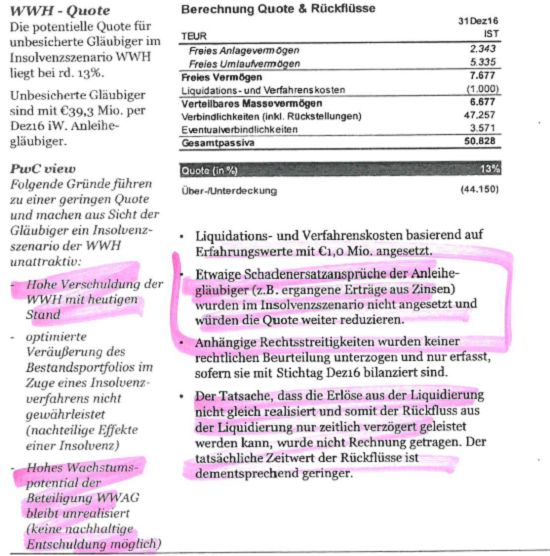

CC Analyse PWC Juni 2017 mit Insolvenzszenario (13 % Quote) im Anhang ./ CC = Endversion der ./ 1

DD Mitteilungen der Stadt Wien betreffend die Widmung “gefördertes Wohnen“

EE ORF Meldung betreffend die neue Wr. Bauordnung

FF Mitteilung der Stadt Wien über die Obergrenzen bei Mieten in geförderten Objekten

GG Webseite der Emittentin

HH 3. Bericht der Kuratorin

II Beschreibung Markenwertermittlung

Ihr Johannes Neumayer

Für Rückfragen stehen wir Ihnen in unserer Kanzlei gerne zur Verfügung:

Baumannstraße 9/11, 1030 Wien, rechtsanwalt@neumayer-walter.at, Tel 01/712 84 79, www.nwhp.at