Staatliches Pensionssystem unter Druck.

B2B-Newsletter > 2017 - Archiv > NL 6/17

Regierung auch uneinig über Entwicklung des staatlichen Pensionssystems.

Was sagen Experten? Wo liegen die echten Probleme?

Welch enorme finanzielle Auswirkungen aufDiese Woche wurde eine Studie des Finanzministeriums bekannt, wo erhoben wurde, wie sich die Einführung von Hartz IV Pensionen in Österreich auswirken würde (2.300 Euro Verlust pro Jahr und Haushalt, berichtete DER STANDARD gestern).

Wir haben bereits vor 2 Monaten gefragt: Drohen auch in Österreich Hartz IV-Pensionen?

Zum Nachlesen klicken Sie hier...

Dies ist ein Beitrag aus dem aktuellen BAV-Newsletter.

Diesen (mit 4 weiteren Beiträgen) können Sie hier nachlesen und herunterladen...

Wir haben bereits vor 2 Monaten gefragt: Drohen auch in Österreich Hartz IV-Pensionen?

Zum Nachlesen klicken Sie hier...

Dies ist ein Beitrag aus dem aktuellen BAV-Newsletter.

Diesen (mit 4 weiteren Beiträgen) können Sie hier nachlesen und herunterladen...

Aktuell ist sich die Regierung uneinig, wie es beim staatlichen Pensionssystem weiter gehen soll.

Die eine Seite vertraut darauf, dass die bisherigen Pensionsreformen ausreichend Einsparen bringen werden und fühlt sich durch sinkenden Zuschuss-Bedarf zu den staatlichen Pensionen und gestiegenes Pensions-Antrittsalter bestätigt.

Die andere Seite bestreitet das. Die Zahlen seien geschönt, weil man aus den Pensionskosten die Kosten für die Rehabilitation heraus rechnen würde. Zur Erinnerung: Um die Kosten für die Pensionen zu reduzieren, wurde die Flucht in die Frühpension via Invaliditätspension gestoppt und zwangsweise ein Reha-System eingeführt. D.h. die Menschen gehen nicht mehr in Frühpension (weniger Kosten für Pensionen), sondern erhalten Reha-Maßnahmen und während der Zeit Reha-Geld. Damit erspart sich der Staat in Wirklichkeit gar nichts, nur zahlt der Steuerzahler jetzt nicht aus der linken, sondern aus der rechten Tasche.

Welche Sicht stimmt? Was sagen die Experten zum Thema?

Das beleuchtet der unten folgende Beitrag des letzten BAV-Newsletters.

Das beleuchtet der unten folgende Beitrag des letzten BAV-Newsletters.

Statt Frühpension in Reha - Kostenentlastung oder nicht? Sinnvoll für die Betroffenen?

Steigen die Pensions-Kosten oder sinken sie? Steigt das Pensions-Antrittsalter oder bleibt alles beim Alten (was eine schlechte Nachricht wäre, denn die erste Säule des Pensionssystems ist schwer defizitär und der Staat muss jährlich rund 10 Milliarden Euro zuschießen, was in Zeiten der knappen Mittel immer schwieriger wird). Ist die neu geschaffene Reha ein Erfolg oder Flopp? Zur Erinnerung: Durch verpflichtende Reha-Maßnahmen sollte die Frühpensionierung über die Invaliditätspension unnötig bzw. unmöglich gemacht werden. Durch die Wiederherstellung der Gesundheit und Wiedereingliederung der Betroffenen

sollte die Überlastung des Pensionssystems gestoppt werden. Doch im Vorjahr recherchierte DER STANDARD die Zahlen nach den ersten 20 Monaten Praxis:

Nur 90 Menschen aus 17.572 begannen eine Umschulung. Wie viele davon tatsächlich den Wiedereinstieg ins Berufsleben schafften, war nicht zu erheben.

Zum Nachlesen hier klicken…

sollte die Überlastung des Pensionssystems gestoppt werden. Doch im Vorjahr recherchierte DER STANDARD die Zahlen nach den ersten 20 Monaten Praxis:

Nur 90 Menschen aus 17.572 begannen eine Umschulung. Wie viele davon tatsächlich den Wiedereinstieg ins Berufsleben schafften, war nicht zu erheben.

Zum Nachlesen hier klicken…

Ein Jahr später sind die Zahlen nach wie vor unklar bzw. werden unterschiedlich gedeutet. Kürzlich entbrannte neuerlich eine heftige Diskussion – auch zwischen den beiden Regierungsparteien – ob die Finanzierung der staatlichen Pension nun gesichert sei oder nicht. Ob das Pensionsantrittsalter steige oder nicht, war ebenso umstritten wie die Zahl der Frühpensionen („Massiver Anstieg“).

Wir werden daher in diesem Newsletter die vorliegenden Zahlen näher beleuchten und dazu auch Studien internationaler Experten heranziehen, um heraus zu finden, wo die Probleme im staatlichen Pensionssystem Österreichs liegen. Im Juni-Newsletter untersuchen wir die Frage des Pensionsantrittsalters, der Frühpensionen, aber auch die aktuelle Anzahl der Rehageld-Bezieher. Wir widmen uns auch der Frage, ob diese Personen nun gesundet sind und in den Arbeitsprozess eingegliedert wurden (oder vielleicht zum festgestellten Anstieg der Frühpensionierungen führten).

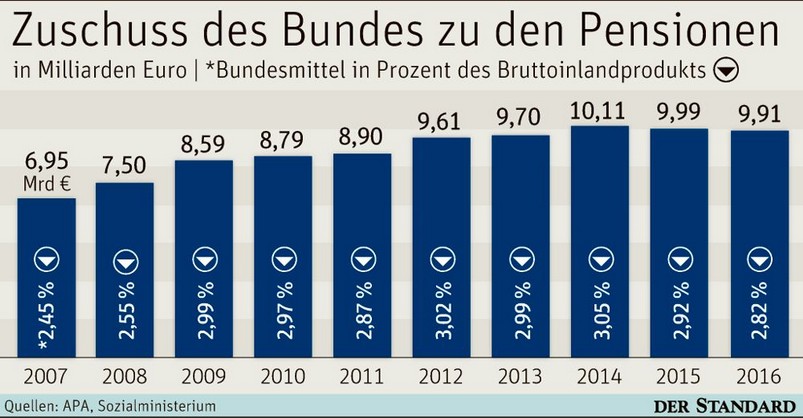

Ein Ergebnis sei bereits jetzt verraten: Die mit großer Freude angekündigte Reduzierung des staatlichen Zuschusses bedeutet leider nicht, dass der Staat Geld gespart hat und damit die Finanz-Engpässe im Sozialsystem verkleinert werden. Tatsächlich gab es bei den Pensionen eine minimale Reduktion des Zuschuss-Bedarfs (siehe Graphik unten anbei). Doch hier wurden die Kosten für jene Personen, die in die Reha geschickt wurden (und nicht in Frühpension gehen durften) herausgerechnet, weil dafür nicht die Pensionsversicherung, sondern die Krankenversicherung aufkommt.

Graphik: Quelle: Der Standard, basierend auf APA bzw. Sozialministerium

Doch für die Steuerzahler ist es unerheblich, ob er/sie die steigenden Kosten aus der linken oder rechten Hosentasche zu zahlen hat. Genau aus diesem Grund wirft das Finanzministerium dem Sozialministerium „Schönfärberei“ vor, wenn man dort von Erfolgen bei den Pensionskosten spricht. Ähnliches gilt für das Pensionsantrittsalter, wo das Sozialministerium von einem Anstieg auf 60,3 Jahre, das Finanzministerium von Stagnation bei 59,2 Jahren spricht.

Doch hierzu mehr im nächsten Newsletter.

a) OECD, IWF und EZB warnen Österreich vor riesigen Pensionsverpflichtungen

„Die Renten, die den Versicherten zustehen, sind gemessen an der Wirtschaftsleistung fast nirgendwo so hoch wie in Österreich. Bleibt das Wachstum schwach oder steigen die Zinsen, bleibt im Budget noch weniger Geld für Zukunftsinvestitionen“.

So fasst der Think Tank Agenda Austria die Einschätzung der OECD (das ist die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) zum österreichischen Pensionssystem zusammen.

So fasst der Think Tank Agenda Austria die Einschätzung der OECD (das ist die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) zum österreichischen Pensionssystem zusammen.

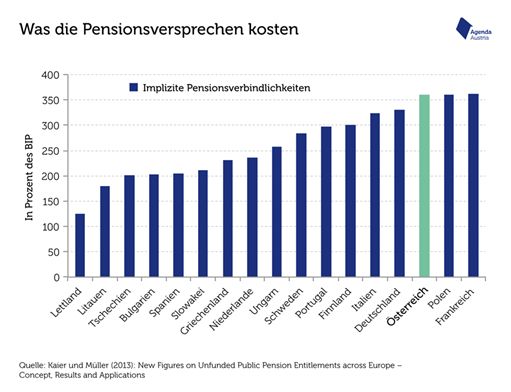

Und Agenda Austria zitiert auch aus einer Studie der EZB, der Europäischen Zentralbank, die die Pensionsverpflichtungen errechnen ließ, um beurteilen zu können, ob ein Pensionssystem nachhaltig finanzierbar sei. Auch hier liegt Österreich im Spitzenfeld. Und zwar liegen die Zahlungsverpflichtungen an die Versicherten bei rund 360 Prozent der Wirtschaftsleistung. Das heißt, das gesamte erwirtschaftete BIP (Bruttosozialprodukt) Österreichs von mehr als 3,5 Jahren ginge komplett in Pensionen auf, müsste man alle Ansprüche erfüllen. Zwar stammt die Studie aus dem Jahre 2013, aber sie hat nichts an Gültigkeit verloren. Der Bezug zwischen Wirtschaftsleistung und eingegangenen Verpflichtungen zeigt die großen Probleme auf, die sich aus dem Pensionssystem ergeben, wenn die Wirtschaft nicht (stark) wächst bzw. wenn die Zinsen steigen sollten.

Als warnendes Beispiel könnte uns Griechenland gelten, wo trotz eines Sparkurses, der bereits ein Jahrzehnt dauert, die Schulden des Landes immer weiter steigen: Die Wirtschaft wächst nicht mehr, sie schrumpfte sogar jahrelang, wodurch die Schulden im Verhältnis zum BIP weiter steigen. Das hat das Land in eine schier ausweglose Situation verfrachtet. Die (sehr wahrscheinliche) Abkehr von der Nullzins-Politik treibt sowieso vielen Expertinnen und Experten die Schweißperlen auf die Stirn, denn dann wird es noch schwieriger, die Pensions-Ausgaben zu finanzieren.

Graphik: Quelle: Agenda Austria, basierend auf EZB-Studie

b) EU-Befund: Österreich vor großen finanziellen Herausforderungen

Auch die EU-Kommission hat sich in einer Studie zu Jahresbeginn mit dem österreichischen Sozialsystem beschäftigt und festgestellt, dass die alternde Bevölkerung „Österreich vor „große finanzielle Herausforderungen“ stellen werde, da die Kosten für Gesundheitsversorgung, Langzeitpflege und Pensionen in Zukunft „erheblich steigen dürften“ - so lautet der Befund der EU-Kommission im aktuellen Länderbericht über Österreich. Diesen können Sie hier herunterladen…

Beim Pensions-Thema stechen auf den ersten Blick einige Punkte deutlich hervor. Einerseits, dass in Österreich die Frauen-Armut im Alter ab 65 besonders hoch ist, obwohl die Zahl der Armutsbedrohten in Österreich grundsätzlich mit 18,3 Prozent zu einer der niedrigsten in der Union zählt (der EU-Schnitt liegt bei 23,7 Prozent).

Für dieses Problem wird das „das hohe geschlechtsspezifische Lohn- und Pensionsgefälle sowie das Pensionssystem, in dem sich die Ungleichheiten auf dem Arbeitsmarkt niederschlagen“ als Ursache eruiert. Diese Tatsache war bereits bekannt. Die geringeren Löhne der Frauen führen zwangsweise zu niedrigeren Pensionsbeiträgen und damit geringerer Pension. Überraschend ist aber, dass sich das Pensionsgefälle in den letzten Jahren verstärkt hat. Von „35 Prozent im Jahr 2008 auf 39 Prozent im Jahr 2015“, warnt die Kommission.

Veränderte Alterspyramide: Wie auch zahlreiche andere Studien belegen, wird auf die anhaltend niedrigen Geburtsraten bei gleichzeitig steigender Lebenserwartung hingewiesen, wodurch sich die „Alterspyramide signifikant verändern werde“.

Bis 2040 werde es zu „einem markanten Anwachsen des Anteils der über 65-Jährigen bei gleichzeitigem Rückgang der Anzahl potenzieller Arbeitnehmer“ kommen. Auch darüber haben wir schon mehrfach berichtet.

Bis 2040 werde es zu „einem markanten Anwachsen des Anteils der über 65-Jährigen bei gleichzeitigem Rückgang der Anzahl potenzieller Arbeitnehmer“ kommen. Auch darüber haben wir schon mehrfach berichtet.

Und: „Gleichzeitig wird aufgrund des niedrigen tatsächlichen Pensionsantrittsalters erwartet, dass der Anteil der gesamten Pensionsempfänger an der Bevölkerung

ab 65 Jahren bis 2060 weit über dem EU-Durchschnitt bleiben wird“.

ab 65 Jahren bis 2060 weit über dem EU-Durchschnitt bleiben wird“.

Im EU-Vergleich (zu)früh in Pension

Das tatsächliche Pensionsantrittsalter liege bei 60 Jahren und 3 Monaten (hier zitiert man die Werte des Sozialministeriums, die aber z.B. vom Finanzministerium angezweifelt werden). Doch selbst dieser Wert liegt deutlich unter dem EU-Schnitt (M: 63 Jahren und 6 Monaten, F: 62 Jahren und 6 Monaten).

Konsequenz aus diesen Entwicklungen: Öffentliche Ausgaben für Pensionen „relativ hoch“

Im Vergleich zum Rest Europas seien Österreichs öffentliche Ausgaben für Pensionen „relativ hoch“ und dürften nach Einschätzung der Kommission - angesichts der Bevölkerungsalterung – „signifikant“ steigen.

Außerdem: Wie bereits in den letzten Jahren kritisiert der Bericht, dass bei der Empfehlung „gesetzliches Pensionsalter an die Lebenserwartung koppeln“ keine Fortschritte erzielt worden seien. Den Länderbericht der EU-Kommission über Österreich können Sie hier herunterladen …

c) Sozialausgaben im internationalen Vergleich – hier liegt das Problem!

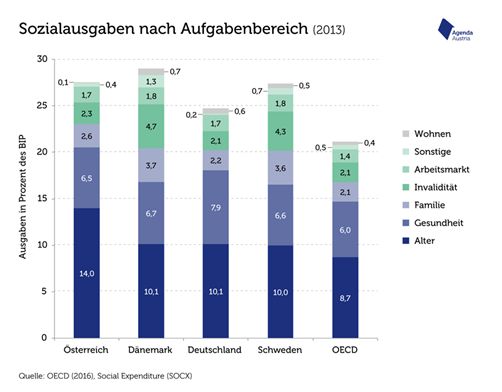

Die folgende Graphik von Agenda Austria zeigt die überdurchschnittlich hohe Budget-Belastung der Pensionsausgaben.

Bereits bei den gesamten Sozialkosten (also Pensionen, Familie, Pflege usw.) liegt Österreich mit Dänemark und Schweden im Spitzenfeld. Österreich gibt jährlich über ein Viertel seiner Wirtschaftsleistung(BIP) für Soziales aus. Der Durchschnitt der OECD-Länder liegt bei etwa 20 Prozent. In Österreich fallen die Pensionsausgaben in Höhe von 14 Prozent des BIPs überdurchschnittlich schwer ins Gewicht. Länder mit vergleichbaren Sozialsystemen wie Deutschland und Schweden wenden hierfür nur ca. 10 Prozent ihrer Wirtschaftsleistung auf.

Graphik: Agenda Austria

Alle oben zitierten internationalen Studien legen die Finger neuerlich in schon lange bekannte „offene Wunden“. Wir leben immer länger (längere Belastung für das Pensionssystem), gehen gleichzeitig früher in Pension als in den 90-er-Jahren des vorigen Jahrhunderts (zahlen also weniger ins System ein), außerdem haben wir immer weniger Kinder (wodurch in naher Zukunft EIN Junger EINEN Pensionisten finanzieren muss. Aktuell ist das Verhältnis 2:1). Dass somit das System der staatlichen Pension durch enorme staatliche Zuschüsse aufrechterhalten werden muss, ist bereits seit Jahren klar ersichtlich. Doch ob dies auch künftig noch finanzierbar ist, bezweifeln immer mehr Expertinnen und Experten. Daher sollte die wackelig werdende 1. Säule durch eine stärkere 2. Säule gestützt werden.

Mehr dazu und auch weitere Details zur Entwicklung des Reha-Programms (der Ersatz für die abgeschaffte Invaliditätspension) im nächsten Newsletter.

Quellen: DER Standard, Versicherungsjournal, Agenda Austria, Länderbericht der EU Kommission über Österreich

Quellen: DER Standard, Versicherungsjournal, Agenda Austria, Länderbericht der EU Kommission über Österreich