EU Kommission erarbeitet ein EU-weites privates Pensionsprodukt

B2B-Newsletter > 2017 - Archiv > NL 9/17

PEPP: Die neue europaweite private Altersvorsorge.

Sparen für den Ruhestand soll künftig einfacher und günstiger werden!

Sparen für den Ruhestand soll künftig einfacher und günstiger werden!

Die Europäische Kommission hat kürzlich ihre Pläne für ein neues EU-weites Altersvorsorgeprodukt vorgestellt. Dieses soll die bestehende gesetzliche, betriebliche und nationale private Altersvorsorge ergänzen. Dieses Vorhaben einer europaweiten privaten Altersvorsorge (PEPP steht für Pan European Pension Product) soll den EU-Staaten bei der Bewältigung ihrer enormen demografischen Probleme helfen, wie die EU Kommission schreibt.

Hintergrund: Die staatlichen Pensionssysteme leiden schwer unter den Veränderungen in der Bevölkerung und dem Berufsalltag. Wir haben darüber bereits mehrmals in unseren Newslettern berichtet: Wir werden älter als jemals zuvor und belasten damit das Pensionssystem. Gleichzeitig haben wir weniger produktive Jahre, als im vorigen Jahrhundert (späterer Berufseintritt durch Studium, früherer Pensionsantritt), zahlen also weniger ins System ein. Und obendrein zahlen weniger Junge (geburtenschwache Jahrgänge) weniger ein (immer mehr Junge finden keine gut bezahlten Jobs mehr, sondern hanteln sich von einem prekären Arbeitsverhältnis zum nächsten.

Ergebnis: Der Staat muss Jahr für Jahr in Österreich ca. 10 Mrd. Euro zu den Pensionen zuschießen. Mehr zum Thema finden Sie im Newsletter-Beitrag „Umlage-Verfahren, Experten bezweifeln die Zukunft“ – hier zum Nachlesen klicken…

Ergebnis: Der Staat muss Jahr für Jahr in Österreich ca. 10 Mrd. Euro zu den Pensionen zuschießen. Mehr zum Thema finden Sie im Newsletter-Beitrag „Umlage-Verfahren, Experten bezweifeln die Zukunft“ – hier zum Nachlesen klicken…

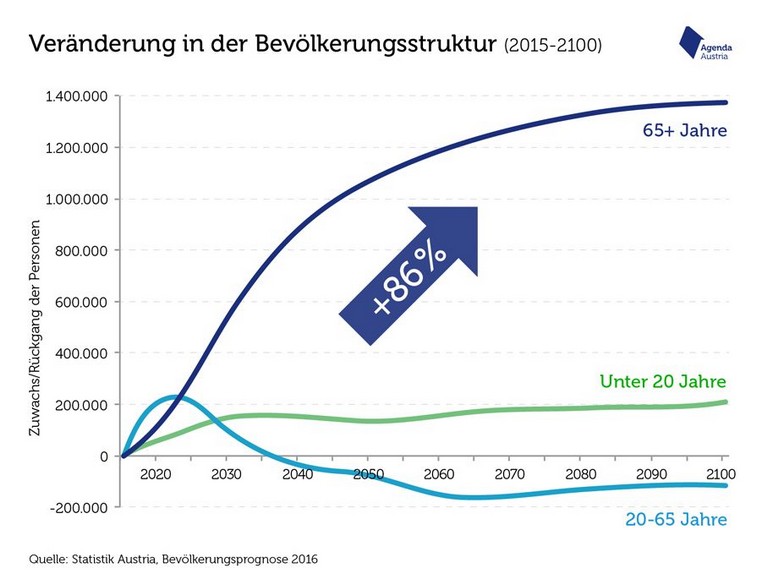

Eine Graphik sagt mehr als 1000 Worte sagt ein Sprichwort:

Warum möchte die EU Kommission mit diesem Vorschlag erreichen?

Die PEPP Altersvorsorgeprodukte sollen künftig von einem größeren Anbieterkreis EU-weit angeboten werden können. Damit soll den Konsumenten eine größere und transparentere Produktauswahl angeboten werden, die sich durch grenzüberschreitende, einheitliche Qualitätsstandards auszeichnen, so die EU Kommission.

Und die EU Kommission zitiert die OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung), die bereits seit Jahren die staatlichen Pensionssysteme untersucht und u.a. festgestellt hat, dass sich in den nächsten 50 Jahren die Zahl der Rentner im Verhältnis zu den Erwerbsfähigen verdoppeln wird: Kommen heute auf einen Rentner vier Personen im erwerbsfähigen Alter, werden es 2060 nur noch zwei sein.

Damit stehe „Europa vor einer beispiellosen demografischen Aufgabe, die den Druck auf die öffentlichen Finanzen erhöhen wird“. Und außerdem werden die „Alterseinkommen in den EU-Mitgliedstaaten im Verhältnis zu den Erwerbseinkommen in den nächsten Jahrzehnten sinken“. Die bereits gesetzten Pensionsreformen (u.a. lebenslange Durchrechnungszeit, Abschläge für frühzeitigen Pensionsantritt, etc.) werden merkbar werden.

Daher forderte das Weißbuch der Kommission zu Pensionen und Renten bereits 2012 den Ausbau der ergänzenden (betrieblichen und privaten) Altersvorsorge.

Mit der nun vorgestellten PEPP-Initiative hofft die EU Kommission, dass ihr Vorschlag mehr Menschen dazu bewegt, entsprechende Zusatz-Angebote zu nutzen. Die Ausgangsbasis sei in Europa unterschiedlich, aber überall steigerbar.

Laut EU Kommission hätten aktuell nur 27 % aller Europäerinnen und Europäer zwischen 25 und 59 Jahren über eine private Altersvorsorge. Auf die Gesamtbevölkerung bezogen, läge die Zahl in 23 Mitgliedstaaten unter 15 %. Nur in Österreich, Deutschland, Schweden, Slowenien und Spanien hätten über 15 % der Gesamtbevölkerung eine private Altersvorsorge (Quelle: Studie von Ernst&Young für die Kommission).

Vorteile für Konsumenten?

Das PEPP ermöglicht den Verbrauchern ihre Altersvorsorge zu ergänzen und bietet gleichzeitig einen soliden Verbraucherschutz:

- Effizienz & Transparenz:

Sparer sollen von einer breiteren Palette von PEPP-Anbietern auswählen können und vom stärkeren Wettbewerb profitieren. Wesentliche Produktmerkmale werden vereinheitlicht. - Verbrauchern werden von strengen Kundeninformationspflichten und Vertriebsvorschriften profitieren, die auch für den Online-Vertrieb gelten. Die Anbieter werden für den PEPP-Vertrieb eine Zulassung der europäischen Versicherungsaufsichtsbehörde (EIOPA) benötigen.

- Sparer können aus 5 verschiedenen Varianten wählen, bei gleichzeitig hohem Maß an Verbraucherschutz. Bei der Standard-Anlageoption wird das eingesetzte Kapital garantiert sein.

- Wechsel: Sparer werden das Recht haben, alle fünf Jahre zu gedeckelten Kosten den Anbieter zu wechseln, wobei sie auf Unternehmen in ihrem eigenen Land oder in anderen Mitgliedstaaten zurückgreifen können.

- Mitnahme: PEPP-Sparer sollen auch bei einem Umzug in einen anderen Mitgliedstaat weiter in ihren Vertrag einzahlen können („Portabilität“).

Vorteile für die Finanz- und Versicherungsbranche?

Einer der wichtigsten Vorzüge besteht darin, dass PEPP-Produkte europaweit angeboten werden können. Mit nur einer Produktzulassung durch die Europäische Versicherungsaufsicht (EIOPA) können Anbieter PEPP-Produkte in der gesamten EU vertreiben. Damit soll für Versicherungsunternehmen, Banken, Vermögensverwaltungsgesellschaften, betrieblichen Rentenkassen und bestimmten Wertpapierfirmen ein neuer, zusätzlicher Markt angeboten werden.

Nach einer für die Kommission durchgeführten externen Studie könnte der Markt für private Altersvorsorge, der derzeit ein Volumen von 700 Mrd. EUR hat, mit den PEPP-Produkten bis 2030 ein Volumen von 2,1 Bio. EUR erreichen (vorausgesetzt, in allen Mitgliedstaaten werden entsprechende Steueranreize gesetzt). Ohne PEPP-Produkte würde er voraussichtlich nur auf 1,4 Bio. EUR wachsen.

Wann werden die PEPPs auf den Markt kommen?

Der Vorschlag für die PEPP-Verordnung wird nun vom Europäischen Parlament und vom EU Rat erörtert werden.

Den PEPP-Text kann man – auf Englisch – auf der Kommissionsseite nachlesen und zwar hier…

Nach den im Rahmen der Konsultationsphase eingegangenen Stellungnahmen von Interessenträgern ist davon auszugehen, dass die ersten Anbieter etwa zwei Jahre nach dem Inkrafttreten der Verordnung die ersten PEPPs auf den Markt bringen werden.

Die im Text angesprochene Studie von Ernst & Young für die EU Kommission kann man hier herunterladen...

Quelle: Homepage der EU Kommission