UFS hat mehrmals anders entschieden, Finanzbehörden ändern Anwendung

UFS-Entscheid: Falsche UID-Nummer führt zur Verweigerung des Vorsteuer-Abzuges.

Daher: UID-Nummer überprüfen!

Rechnungen müssen bestimmte Voraussetzungen erfüllen, damit sie zum Vorsteuerabzug berechtigen: Unter anderem muss auf der Rechnung die UID-Nummer des Unternehmers angeführt sein, der die Leistung erbringt.

UID steht für Umsatzsteuer-Identifikations-Nummer, das ist eine spezielle Steuernummer, die das Finanzamt dem Unternehmen zuteilt. Sie dient der Identifikation gegenüber anderen Unternehmen. Und ermöglicht mehrwertsteuerfreie Lieferungen ins Ausland.

Bisher vertrat die Finanzverwaltung – siehe Umsatzsteuerrichtlinien – die Ansicht, dass zwar das VORLIEGEN einer UID optisch zu prüfen sei (in Österreich ATU und 8 Ziffern). Nicht aber die inhaltliche RICHTIGKEIT der UID zu überprüfen sei. Als Folge dieser Ansicht führte – bei optischer Richtigkeit - eine falsche UID-Nummer zu keiner Verweigerung des Vorsteuerabzugs.

Der UFS (Unabhängiger FinanzSenat) hat jedoch in der Vergangenheit dieser Rechtsauslegung mehrfach widersprochen und gegen den Vorsteuerabzug bei inhaltlich unrichtiger UID-Nummer des Leistungserbringers entschieden.

Per 29.11.2013 hat sich dann die Finanzverwaltung dieser Rechtsansicht angeschlossen und ihre Umsatzsteuerrichtlinien entsprechend geändert. Somit ist auch für das BMF das Vorliegen der richtigen UID-Nummer des Leistenden Voraussetzung für den Vorsteuerabzug.

Tipp: Wenn Sie eine Rechnung erhalten, sollten Sie daher die Richtigkeit der UID-Nummer prüfen, auch zwar auch dann, wenn eine regelmäßige Geschäftsbeziehung besteht.

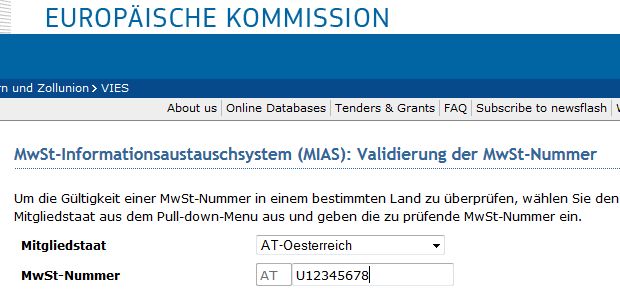

Dies kann entweder über das BMF eigene Portal „Finanzonline" oder über den EU-Server durchgeführt werden, z.B. hier: http://ec.europa.eu/taxation_customs/vies/vatRequest.html

Einfach das Land auswählen und dann die UID-Nummer (abzüglich des Kürzels AT) einfügen.

Quellen: WKO, FinanzOnline, Europäische Kommission

- START

- B2B-Newsletter

- NL 3/25

- NL 2/25

- NL 1/25

- NL 5/24

- NL 4/24

- NL 3/24

- NL 2/24

- NL 1/24

- NL 6/23

- NL 5/23

- NL 4/23

- NL 3/23

- NL 2/23

- NL 1/23

- 2022 - Archiv

- NL 9/22

- NL 8/22

- NL 7/22

- NL 6/22

- NL 5/22

- NL 4/22

- NL 3/22

- NL 2/22

- NL 1/22

- 2021 - Archiv

- NL 8/21

- NL 7/21

- NL 6/21

- NL 5/21

- NL 4/21

- NL 3/21

- NL 2/21

- NL 1/21

- 2020 - Archiv

- NL 8/20

- NL 7/20

- NL 6/20

- NL 5/20

- NL 4/20

- NL 3/20

- NL 2/20

- NL 1/20

- 2019 - Archiv

- NL 10/19

- NL 9/19

- NL 8/19

- NL 7/19

- NL 6/19

- NL 5/19

- NL 4/19

- NL 3/19

- NL 2/19

- NL 1/19

- 2018 - Archiv

- NL 10/18

- NL 9/18

- NL 8/18

- NL 7/18

- NL 6/18

- NL 5/18

- NL 4/18

- NL 3/18

- NL 2/18

- NL 1/18

- 2017 - Archiv

- NL 13/17

- NL 12/17

- NL 11/17

- NL 10/17

- NL 9/17

- NL 8/17

- NL 7/17

- NL 5/17

- NL 6/17

- NL 4/17

- NL 3/17

- NL 2/17

- NL 1/17

- Interessantes aus den früheren Jahren

- Ebene 149

- BAV-Newsletter

- Fachbücher

- Seminare & Events

- Aktuelle Angebote

- Abgewickelte Seminare

- Begriffe erklärt