Auswirkungen der IDD auf die Praxis?

B2B-Newsletter > 2020 - Archiv > NL 5/20

IDD & Co zu Formalitäten: Wem ist welches Dokument zu geben?

Und welche Behörde prüft das?

Und welche Behörde prüft das?

Mit diesem wichtigen Thema beschäftigt sich der 8. Teil der IDD-Serie, bei der uns der auf Versicherungsrecht spezialisierte Jurist Mag. Stephan Novotny tatkräftig unterstützt.

Wir sehen uns im Beitrag KID, LIPID, IPID näher an, sowie deren Kontrolle durch FMA, Gewerbebehörden. Dann die Dokumentation der Aus- und Weiterbildung, das IDD konforme Beschwerdebuch, POG & Informationen zum Zielmarkt und die Dokumentationspflichten aus der Geldwäsche-Richtlinie, einer der Prüfschwerpunkte der FMA für 2020.

Teil 1-7 der IDD-Serie können Sie hier nachlesen und herunter laden...

Gerne senden wir Ihnen auch das PDF des heutigen Beitrags zu: Ein Mail mit "Ja zu Info" an g.wagner@b2b-projekte.at genügt.

Ein Rundgang durch die vielen Abkürzungen!

In den letzten Jahren kamen mit IDD, MiFID-2, PRIIPs und der DSGVO neue Gesetze auf die Branche zu, die die Rahmenbedingungen, unter denen wir unsere berufliche Tätigkeit ausüben, erheblich verändert haben. Manche sprechen von Erschwernissen, Dokumentations-Wut und noch Schlimmeren. Fakt ist, diese Regelungen gelten und wir alle müssen uns an diese Informations- und Dokumentationspflichten halten.

Aber, Hand auf’s Herz: Wissen Sie wirklich, welche Formulare / Dokumente Sie ausfüllen müssen? Und welcher Behörde Sie das dann vorlegen müssen?

Wir versuchen in diesem Beitrag einen groben Überblick zu geben.

IDD & Co zu Formalitäten: Wem ist welches Dokument zu geben?

Und welche Behörde prüft das?

Und welche Behörde prüft das?

1. Informations-Dokumente, die Berater/Vermittler den Interessenten übergeben müssen:

Dr. Ludwig Pfleger (in der Finanzmarktaufsicht FMA für die Aufsicht der Versicherungen und in der Europäischen Versicherungsaufsicht für Konsumentenschutz zuständig), deponierte bereits 2018 ganz deutlich, „dass die Aufsicht besonderen Wert auf die Produktinformationsblätter und das „POG“-Reglement“ legen werde.

Denn diese Transparenz soll Kunden helfen, das Produkt zu verstehen und die Vorteile/Kosten abschätzen und mit anderen vergleichen zu können.

Wer bekommt welches Dokument?

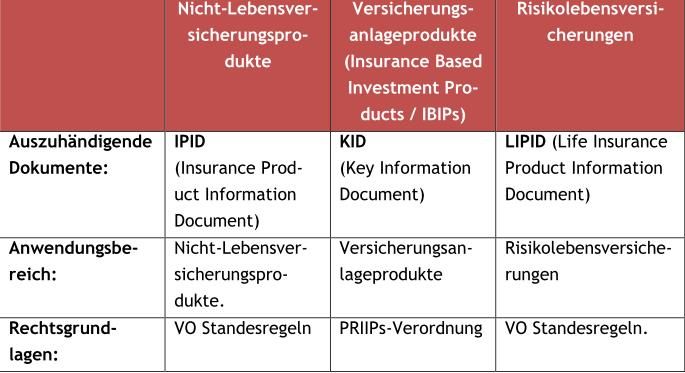

a) KID – Basisinformationsblätter gemäß PRIIPs-Verordnung

Das KID war das Erste. KID steht für „key information document“. In diesem, auch Basisinformationsblatt genannten Dokument werden in standardisierter Form (genau von der EU vorgegeben), die wichtigsten Eigenschaften des Finanzproduktes (etwa Wertpapier, Fonds, Fondsgebundene, etc.) für Konsumenten erklärt. Das schreibt die PRIIPs-Verordnung (PRIIPs sind verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte) so vor. Damit wurde dem Wunsch der Konsumentenschützer Rechnung getragen, dass man den Kunden besonders die Kosten und die Risiken der Produkte aufzeigt.

Das KID war das Erste. KID steht für „key information document“. In diesem, auch Basisinformationsblatt genannten Dokument werden in standardisierter Form (genau von der EU vorgegeben), die wichtigsten Eigenschaften des Finanzproduktes (etwa Wertpapier, Fonds, Fondsgebundene, etc.) für Konsumenten erklärt. Das schreibt die PRIIPs-Verordnung (PRIIPs sind verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte) so vor. Damit wurde dem Wunsch der Konsumentenschützer Rechnung getragen, dass man den Kunden besonders die Kosten und die Risiken der Produkte aufzeigt.

Dieses KID (wie auch die folgenden Blätter) müssen die Versicherer erstellen, dem Vermittler zur Verfügung stellen (zumeist online) und dieser muss es Interessenten VOR Vertragsabschluss überreichen.

b) LIPID – Informationsblatt zu Risikolebensversicherungsprodukten

Dieses LIPID, das ist die Abkürzung für „life insurance product information document“, basiert auf einer Verordnung der FMA. Damit sollen Kunden jene Produkte besser miteinander vergleichen können, bei denen nicht die Veranlagung, sondern die Absicherung eines Risikos im Vordergrund steht (etwa Ablebensversicherung). Gleiches „Prinzip“ bzw. Vorgehensweise wie beim KID beschrieben.

Dieses LIPID, das ist die Abkürzung für „life insurance product information document“, basiert auf einer Verordnung der FMA. Damit sollen Kunden jene Produkte besser miteinander vergleichen können, bei denen nicht die Veranlagung, sondern die Absicherung eines Risikos im Vordergrund steht (etwa Ablebensversicherung). Gleiches „Prinzip“ bzw. Vorgehensweise wie beim KID beschrieben.

c) IPID – „Informationsblatt zu Versicherungsprodukten“

Dieses IPID, das ist die Abkürzung für „insurance product information document“ soll laut IDD Vorgabe aus Brüssel für Nicht-Lebensversicherungsprodukte die wesentlichen Informationen des Produktes übersichtlich beschreiben (etwa: was ist versichert, was ist ausgeschlossen, Versicherungssumme, geographischer Geltungsbereich, etc.). Auch hier ist die bessere Vergleichbarkeit von Produkten durch den Konsumenten das Ziel.

Dieses IPID, das ist die Abkürzung für „insurance product information document“ soll laut IDD Vorgabe aus Brüssel für Nicht-Lebensversicherungsprodukte die wesentlichen Informationen des Produktes übersichtlich beschreiben (etwa: was ist versichert, was ist ausgeschlossen, Versicherungssumme, geographischer Geltungsbereich, etc.). Auch hier ist die bessere Vergleichbarkeit von Produkten durch den Konsumenten das Ziel.

Tipp: Überlegen Sie sich eine Routine, wie Sie sicherstellen, dass Sie immer das topaktuelle Dokument erhalten. Oder gewöhnen Sie sich an, dass bei jedem Kundenkontakt von der Homepage des Versicherers das aktuelle Dokument heruntergeladen und an den Kunden ausgehändigt wird. Laut Fachverband Versicherungsmakler „bezieht sich die Aushändigungspflicht ausschließlich auf das Produkt, das letztlich auch Vertragsinhalt

wird“, also die „Aushändigungspflicht bezieht sich auf den vermittelten Vertrag, nicht auch auf die sonst noch besprochenen Produkte“.

wird“, also die „Aushändigungspflicht bezieht sich auf den vermittelten Vertrag, nicht auch auf die sonst noch besprochenen Produkte“.

Der Fachverband der Versicherungsmakler hat folgende Übersicht dazu erstellt:

Wer kontrolliert? Auf jeden Fall die FMA! Eventuell auch die Gewerbebehörden?

Von der FMA ist immer wieder zu lesen, dass Schwerpunkt-Überprüfungen in den Bereichen Versicherungsanlageprodukte bei den Versicherungen durchgeführt werden. Das ist auch insofern logisch, als die FMA für die MiFID-Kontrolle zuständig ist.

Für den IDD-Bereich bei Versicherungsvermittlern sind daneben auch die Gewerbebehörden bzw. Magistrate zuständig, Ob und in welchem Umfang diese Behörden bis dato die Aushändigung der Informations-Dokumente prüft, ist bis dato nicht wirklich bekannt.

ACHTUNG: Doch selbst wenn die Behörde dies (noch) nicht kontrollieren sollte, bitte ignorieren Sie Ihre „Überreichungs-Pflicht“ nicht. Denn neben der aufsichtsrechtlichen gibt es auch eine zivilrechtliche Seite. Denken Sie an die Möglichkeit, dass Sie ein Kunde vielleicht in ein paar Jahren verklagt. Offiziell wird er vielleicht einen Beratungsfehler vorgeben und / oder behaupten, Sie hätten ihm das entsprechende Informationsblatt nicht überreicht. Tatsächlich ist er vielleicht mit der Performance seiner Lebensversicherung nicht zufrieden.

ACHTUNG: Doch selbst wenn die Behörde dies (noch) nicht kontrollieren sollte, bitte ignorieren Sie Ihre „Überreichungs-Pflicht“ nicht. Denn neben der aufsichtsrechtlichen gibt es auch eine zivilrechtliche Seite. Denken Sie an die Möglichkeit, dass Sie ein Kunde vielleicht in ein paar Jahren verklagt. Offiziell wird er vielleicht einen Beratungsfehler vorgeben und / oder behaupten, Sie hätten ihm das entsprechende Informationsblatt nicht überreicht. Tatsächlich ist er vielleicht mit der Performance seiner Lebensversicherung nicht zufrieden.

Daher: Übergeben Sie immer das entsprechende Informations-Dokument (KID, IBIP, LIPID) und dokumentieren Sie das auch, um sich dann Jahre später von der behaupteten Fehlberatung freibeweisen zu können.

2. Aus- und Weiterbildung dokumentieren

Dank der neuen Standesregeln sind wir zu regelmäßiger Weiterbildung von mindestens 15 Stunden pro Jahr verpflichtet.

Wichtig: Sammeln Sie diese Ausbildungsbestätigungen bei sich selbst (auch wenn der Bildungsanbieter verpflichtet wäre, dies 5 Jahre für Sie vorrätig zu halten), denn man weiß nicht, ob der Anbieter dann noch existiert, wenn Jahre später die Behörde – hier wohl die Gewerbebehörde – den Nachweis der Weiterbildung einfordert.

Und ich empfehle bewusst, nicht bloß 5 Jahre aufzubewahren, sondern weit länger. Denn die Frage der Kompetenz des Vermittlers könnte bei künftigen Anlegerprozessen von entscheidender Bedeutung sein. Und hier gilt als absolute Verjährungsfrist 30 Jahre.

3. IDD konformes Beschwerdebuch führen

Aus meiner Beratungspraxis weiß ich, dass regelmäßig bei Vor-Ort-Prüfungen neben Beratungsprotokollen, Schulungsnachweisen, etc. auch das Beschwerdebuch vorzulegen ist.

Das basiert auf einer ESMA Guideline aus dem Jahre 2014, in der die Europäische Wertpapieraufsicht Leitlinien zur Beschwerdeabwicklung für den Wertpapierhandel und das Bankwesen herausgegeben hat.

Die genaue Vorgangsweise und Zuständigkeit der Beschwerdemanagementfunktion wurde dann in einer delegierten Verordnung der EU (EU VO 2017/565) im Artikel 26 DelVO definiert.

Auch die „EIOPA-Leitlinien für die Beschwerdebearbeitung durch Versicherungsvermittler“ sind zu berücksichtigen. Beim Vertrieb von Versicherungsanlageprodukten kommen zusätzlich die Beschwerderegelungen des Art 19 der Verordnung (EU) Nr. 1286/2014 in Bezug auf Basisinformationsblätter für verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte („PRIIP-Verordnung“) zur Anwendung.

Danach hat jedes Unternehmen Leitlinien zum Beschwerdemanagement schriftlich festzulegen, in welchen u.a. auch das interne Beschwerdeverfahren aufgezeigt wird.

4. POG, Informationen zum Zielmarkt

Kommen wir zum zweiten oben von Dr. Pfleger (FMA) angesprochenen Themenkreis:

POG ist die Abkürzung für „product oversight and governance“, auf Deutsch bedeutet das Produktüberwachung und –lenkung. Hier wurde der Begriff des Zielmarktes eingeführt.

Mit diesem Zielmarkt soll sichergestellt werden, dass der Kunde „das richtige“ Produkt erhält. Das ist zunächst eine wichtige Aufgabe des Versicherers, bei der aber der Vermittler ebenso mitarbeiten muss.

Zunächst muss der Versicherer im Zuge der Produktentwicklung definieren, für welche Konsumenten dieses Produkt geeignet ist. Diese Informationen muss er den Vermittlern zugänglich machen. Denn die Vermittler sind verpflichtet, grundsätzlich nur innerhalb des Zielmarktes zu vermitteln. Nur in Ausnahmefällen – wenn der Vermittler nach entsprechender Beratung des Kunden selbst zur Ansicht kommt, dass ein anderes Produkt besser die Bedürfnisse und Ziele des Kunden erfüllt – darf der Vermittler ein anderes Produkt vermitteln. Allerdings muss der Vermittler dabei aufpassen, dass man ihm nicht unterstellen kann, dass er dieses andere Produkt nur deshalb vermittelt habe, weil er dort mehr Provision erhalten hätte, denn das würde eindeutig gegen seine Pflicht verstoßen, immer im Interesse des Kunden zu handeln.

Ein Beispiel zum Zielmarkt. Nehmen wir an, ein autoloser Junggeselle kommt zum Vermittler und verlässt diesen mit einer KFZ-Versicherung und einer Versicherung zur Absicherung seiner Familie. Dann sollte das beim Versicherer die Alarmglocken läuten lassen. Außer, wenn der Vermittler protokolliert hat, dass der junge Mann gerade ein Auto gekauft hat und seine schwangere Partnerin heiraten wird. Denn damit ist klar gestellt, dass der Kunde genau das richtige Produkt vermittelt erhielt, also innerhalb des Zielmarktes vermittelt wurde.

Aus obigen Beispiel zeigt sich die Notwendigkeit und Sinnhaftigkeit, dass der Vermittler seine Dokumentationspflicht – im Eigeninteresse – ganz besonders gut erfüllt.

Wichtig: Sollte der Vermittler außerhalb des Zielmarktes vermittelt haben, ist er verpflichtet (etwa aufgrund der unterschriebenen Courtage-Vereinbarung), dem Versicherer mitzuteilen, dass und warum er außerhalb des Zielmarktes vermittelt hat. Das ist sozusagen eine Feedback-Schleife, die dem Versicherer die Gelegenheiten geben soll, zu prüfen, ob seine Zielmarktdefinition korrekt ist oder er sie eventuell anpassen muss.

Auch räumt sich jeder Versicherer in den Courtage-Verträgen das Recht ein, die zielmarktkonforme Vermittlung beim Vermittler – stichprobenhaft – zu überprüfen.

Es ist wohl nur eine Frage der Zeit, bis auch die Aufsicht die Zielmarkt-konforme Vermittlung beim Versicherer und beim Vermittler prüfen wird. Das wird dann wohl die FMA (bezüglich der Versicherer) und die Gewerbebehörden (bei den Vermittlern) sein.

5. Geldwäsche:

Zählt zu den Prüfungsschwerpunkten der FMA für 2020. Haben Sie Ihren Risiko-Bewertungsbogen schon ausgefüllt? Und falls Ja: Ihn auch regelmäßig aktualisiert?

Zählt zu den Prüfungsschwerpunkten der FMA für 2020. Haben Sie Ihren Risiko-Bewertungsbogen schon ausgefüllt? Und falls Ja: Ihn auch regelmäßig aktualisiert?

In den letzten Monaten konnte man regelmäßig lesen, dass die Gewerbebehörden einiger Bundesländer (OÖ zum Beispiel) in Schwerpunkt-Aktionen die Einhaltung der Bestimmungen zur Vermeidung von Geldwäsche und Terrorismusfinanzierung prüfen.

Und auch die FMA interessiert sich für die Geldwäsche und hat letzten Dezember betont, dass die „Sauberkeit des Finanzplatzes Österreich“ einer der Prüf-Schwerpunkte für das Jahr 2020 sei. Und weiter: „Um die Sauberkeit des Finanzplatzes Österreich weiter zu verbessern, wird die Null-Toleranz-Linie in der Prävention der Geldwäsche konsequent fortgesetzt“.

Daher werte Beraterin, werter Berater erinnern wir nochmals an Ihre Pflichten aufgrund der EU-Geldwäsche-Richtlinie. Wir haben darüber bereits im Newsletter berichtet.

Wir erinnern hier nur an die wichtigsten Details und haben die Links für Sie aktualisiert.

Zur Erinnerung:

Vertreter einiger Branchen – u.a. Versicherungsagenten und -makler mit Lebensversicherungen und anderen Anlageprodukten, Immobilienmakler, Versteigerer – müssen seit Herbst die Identität Ihrer Kunden prüfen und eine Risikobewertung des eigenen Unternehmens durchführen.

Vertreter einiger Branchen – u.a. Versicherungsagenten und -makler mit Lebensversicherungen und anderen Anlageprodukten, Immobilienmakler, Versteigerer – müssen seit Herbst die Identität Ihrer Kunden prüfen und eine Risikobewertung des eigenen Unternehmens durchführen.

Und genau das Dokument „Risikobewertung“ müssen Sie der Gewerbebehörde bei Kontrollen vorlegen.

Wenn Sie also Agent / Makler wie oben beschrieben sind, müssen Sie:

a) für Ihre eigenes Unternehmen den Risiko-Fragebogen ausfüllen

b) Ihre Kunden vor Abschluss identifizieren. Und je nach dem, um welche Kunden es sich handelt, treffen Sie leichte oder verschärfte Sorgfaltspflichten. Details unten.

b) Ihre Kunden vor Abschluss identifizieren. Und je nach dem, um welche Kunden es sich handelt, treffen Sie leichte oder verschärfte Sorgfaltspflichten. Details unten.

Ad a) Der Risiko-Fragebogen ist ein Excel-File, in dem Sie das EIGENE Unternehmen danach bewerten müssen, wo es eventuell Geldwäsche-Risiken gibt und wie hoch diese sind (Beurteilung Kunden; Länder, mit denen Geschäfte gemacht werden; Produkte / Dienstleistungen, Vertriebskanäle (z.B. Online)).

Diesen Risiko-Fragebogen samt einer Ausfüllhilfe können Sie herunterladen und zwar hier: Geldwäsche-Risikoerhebungsbogen_Sep.17

Eine Ausfüllhilfe zur Bearbeitung des Risikoerhebungsbogens Geldwäsche können Sie hier herunter laden…

Eine Ausfüllhilfe zur Bearbeitung des Risikoerhebungsbogens Geldwäsche können Sie hier herunter laden…

Wichtig: Dieser Fragebogen ist auszufüllen, zu unterschreiben und zumindest 5 Jahre aufzubewahren. Und der Gewerbebehörde bei Kontrollen vorzuweisen und AKTUELL zu halten. Genau diesen Fragebogen kontrollieren die Gewerbebehörden!

Ausführliche Informationen zum Thema finden Sie im Leitfaden zu den Bestimmungen zur Verhinderung der Geldwäsche und Terrorismusfinanzierung. Diesen können Sie hier herunter laden…

Sehr hilfreich kann der WKO Online-Ratgeber sein. Diesen können Sie hier öffnen…

Dort können Sie sich allgemeine Informationen holen oder einen konkreten Geschäftsfall prüfen.

Wir haben 2 Beispiele für Sie online durchgespielt:

Nehmen wir an, Sie sind ein Agent / Makler, haben Lebensversicherungen in Ihrem Portfolio und laut Ihrem eigenen Risikofragebogen nur geringes Risiko: Was müssen Sie also tun?

Für diesen Fall gelten laut WKO die „vereinfachten Sorgfaltspflichten“ und das bedeutet:

- Identifizieren Sie Ihren Kunden/den wirtschaftlichen Eigentümer eindeutig – Know-your-customer-Prinzip (amtlicher Lichtbildausweis, bei juristischen Personen beweiskräftige Urkunden z. B. Firmenbuchauszug, Gesellschaftsvertrag, Identitätsnachweis des wirtschaftlichen Eigentümers, Vollmacht und Identitätsnachweis bei Stellvertretung). Kopieren Sie die Dokumente.

- Fragen Sie nach, ob es sich um eine PEP (Anmerkung: PEP steht für Politisch exponierte Person, gemeint sind Minister, Politiker, etc.) handelt.

Ergänzender Tipp: Wer genau ein PEP ist, kann man hier nachlesen… - Bewerten Sie den Zweck (warum und wofür dieses Geschäft) und die Art (warum dieses Geschäft bzw. warum Barzahlung) der Geschäftsbeziehung. Fragen Sie Ihren Kunden danach.

- Stellen Sie die Herkunft des Bargeldes fest (auf Plausibilität kontrollieren).

- Überwachen Sie Ihre Transaktionen (Geschäftsvorgänge mit dem Kunden) und Geschäftsbeziehungen in ausreichendem Umfang. Um ein Geldwäscherisiko zu verhindern, fragen Sie nach und überprüfen Sie, wenn Ihnen dabei etwas ungewöhnlich vorkommt.

Soweit die Antworten aus dem Online-Tool.

Variante 2: Wenn Sie jedoch irgendwo ein höheres Risiko haben, etwa weil Sie Kunden aus bestimmten Ländern (z.B. Afghanistan, Bosnien Herzegowina, Iran, Irak, Syrien, etc.) haben oder es sich um ein PEP handelt, dann gelten die verstärkten Sorgfaltspflichten:

- Obige Punkte zu identifizieren, Zweck-Bewertung, Mittel-Herkunft sind ebenso durchzuführen.

- ABER zusätzlich schlägt nun das Online-Tool vor:

Überwachen Sie die Transaktionen und Geschäftsbeziehungen verstärkt fortlaufend, insbesondere wenn es sich um ungewöhnliche, ungewöhnlich große oder komplexe Geschäfte handelt, deren Zweck unklar erscheint. - Falls Sie feststellen (Identitätsfeststellung), dass es sich bei Ihrem Kunden bzw. dem wirtschaftlichen Eigentümer um eine PEP handelt, holen Sie die Zustimmung der Geschäftsleitung zu diesem Geschäft ein.

Wichtig: Die Geldwäsche-Bestimmungen verlangen ausdrücklich Mitarbeiter-Schulungen und deren Dokumentation. AUCH DAS PRÜFT die Behörde regelmäßig!

Wichtig: Wenn Sie einen Geldwäsche-Verdacht haben, müssen Sie diesen auch melden. Und zwar an die Geldwäschemeldestelle im Bundeskriminalamt. Dort findet sich unter https://bundeskriminalamt.at/308/start.aspx:

„Für die Erstattung einer Verdachtsmeldung kontaktieren Sie bitte die Geldwäschemeldestelle per E-Mail an A-FIU@bmi.gv.at“.

Sie möchten diesen Beitrag als PDF zugesandt erhalten? Ein Mail mit "Ja zu Info" an g.wagner@b2b-projekte.at genügt und die IDD-Serie kommt zu Ihnen.

Mag. Stephan Novotny und Mag. Günter Wagner, B2B-Projekte für Finanz- und Versicherungsbranche

Quellen: Homepage FMA, Finanzministerium sowie WKO.at, Fachverband Versicherungsmakler

Für Rückfragen:MAG. STEPHAN M. NOVOTNY

Rechtsanwalt- Attorney at Law / Akademischer Versicherungskaufmann / Collaborative Law Lawyer

Rechtsanwalt- Attorney at Law / Akademischer Versicherungskaufmann / Collaborative Law Lawyer

Weihburggasse 4/2/26, A-1010 Wien

Tel: +43 / 1 / 512 93 37

Fax +43 / 1 / 512 93 37 93

Mob. +43 / 664 / 143 29 11

kanzlei@ra-novotny.at

www.ra-novotny.at

Fax +43 / 1 / 512 93 37 93

Mob. +43 / 664 / 143 29 11

kanzlei@ra-novotny.at

www.ra-novotny.at